▽【米国市況】S&P6500の大台突破、強い指標を好感-短期金利は上昇

Rita Nazareth

- ドルは主要通貨に対して全面安、円は対ドルで一時146円66銭に上昇

- PCE価格に注目、予想通りか下振れで9月利下げ確信固まるとの声

28日の米国株式市場では、S&P500種株価指数が最高値を更新して終えた。力強い経済指標が追い風となった。ただ、米連邦準備制度理事会(FRB)が重視するインフレ指標の発表を翌日に控えて、積極的な売買は手控えられた。

国債市場では、堅調な指標で利下げの先行きへの自信がやや後退し、短期債の利回りが上昇。ドルは下落した。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6501.86 | 20.46 | 0.32% |

| ダウ工業株30種平均 | 45636.90 | 71.67 | 0.16% |

| ナスダック総合指数 | 21705.16 | 115.02 | 0.53% |

29日に発表される7月の個人消費支出(PCE)価格指数は、食品とエネルギーを除くコア指数が前年比2.9%上昇したと予想されている。実際にそうなればここ5カ月で最も高い伸びとなる。

eToro(イートロ)のブレット・ケンウェル氏は、PCE価格指数について「予想通りかそれを下回る結果となれば、9月利下げに対する市場の確信が強まる可能性が高い」と指摘。「一方で、上振れしても、来月の利下げの可能性が完全に消えるわけではないが、インフレ懸念の高まりで市場のセンチメントが悪化する恐れがある」と述べた。

朝方発表された4-6月(第2四半期)の米実質国内総生産(GDP)改定値は年率3.3%増と、速報値の3%増から上方修正された。内訳では、設備投資と個人消費がいずれも上方修正され、貿易も大きく寄与した。

関連記事:米GDP、4-6月改定3.3%増に上方修正-設備投資が大幅改善 (3)

米新規失業保険申請件数は先週、やや減少。経済を巡り不透明感がくすぶる中、企業が従業員を維持していることが示唆された。継続受給者数も減った。

関連記事:米失業保険申請は小幅減、企業は人員削減に慎重-継続受給も減少 (1)

S&P500種はハイテク7社で構成する「マグニフィセント・セブン」主導で6500の節目を上抜けた。エヌビディアは下げを縮小し、0.8%安で終了。前日引け後に発表した決算で、慎重な売上高見通しを示したが、この日は複数のアナリストが目標株価を引き上げた。

ジェンスン・フアン最高経営責任者(CEO)がFOXニュースに対し、人工知能(AI)チップ「ブラックウェル」の中国向け販売でトランプ政権と協議していることを明らかにし、売上高の一部を政府に納める意向を示したことも材料視された。

関連記事:エヌビディアに市場なお強気、予想慎重でも-目標株価引き上げ続出 (1)

ノースライト・アセット・マネジメントのクリス・ザッカレリ氏は「米経済はエンジン全開のようだ。当初見られた関税に対する過度な懸念の多くが的外れだったことを示しており、市場の信頼感を高めるはずだ」と話す。一方で「市場はすでに9月の利下げを織り込んでおり、会合までに発表されるインフレ指標が抑制された水準にとどまることが重要だ」とも指摘した。

さらにインフレ指標が想定以上に悪化するようなことがなければ、株式相場は上昇を続けるとの見方を示した。

「割高なバリュエーションは懸念材料だが、景気悪化局面を前に予防的な行動を取ることは賢明ではない」とザッカレリ氏。「強気相場はなお健在だ。景気後退のような重大な要因がなければ、崩れることはないだろう」と続けた。

LPLファイナンシャルのアダム・ターンクイスト氏は、金融市場は9月にギアチェンジすることが多く、過去の傾向を踏まえると、季節的には弱含みかつ不安定な時期に入ると述べる。

同氏によると、過去75年において、S&P500種は9月に平均0.7%下落しており、株式にとっては最もパフォーマンスの悪い月となっている。9月がマイナスで終えた場合の平均下落率は3.8%であるのに対し、プラスで終えた場合の平均上昇率は3.2%だという。

「季節データは株式の典型的な気候を表すが、天候そのものではない。現在のS&P500種の天候は見渡す限りの青空で、史上最高値を更新し続けている。モメンタムとトレンドを考慮すれば、9月はそれほど悪くないように思える」と同氏は述べた。

その上で、S&P500種が9月に入る時点で200日移動平均線を上回っている場合、同月の平均リターンは1.3%に切り上がり、60%の確率でプラスの結果をもたらすと説明した。

米国債

米国債相場では、短期債が売られた(利回りは上昇)。GDP統計と新規失業保険申請件数データが経済の堅調さを改めて示す内容となったことで、米利下げの先行きに対する市場の確信がやや弱まった。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.87% | -4.7 | -0.95% |

| 米10年債利回り | 4.20% | -3.3 | -0.78% |

| 米2年債利回り | 3.63% | 2.1 | 0.57% |

| 米東部時間 | 16時56分 |

ソシエテ・ジェネラルの米金利戦略責任者スバドラ・ラジャッパ氏は「関税を巡る不透明感がくすぶる中でも、個人消費が底堅いことをデータは引き続き示している」と指摘した。

今後数年に償還を迎える国債は、FRBが9月に利下げを実施すべきかどうかを巡る「綱引き」の影響を受けているという。その上で「パウエル議長はハト派寄りに傾いているが、経済指標は引き続き利下げの必要性について疑問を投げかけている」と述べた。

金利スワップ市場は、10月までに25ベーシスポイント(bp、1bp=0.01%)の利下げを1回、年末までにもう1回の計2回を織り込んでいる。9月の利下げ確率は約80%となっている。

短期ゾーンが売られる一方、長期ゾーンが買われたことで、主要な利回り差は縮小した。2・10年債では前日の62bpから57bpに縮小。5・30年債の利回り差は約118bpと、2021年以来の水準に拡大していた前日の122bpから縮小した。

米財務省が実施した7年債入札(発行額440億ドル)は、最高落札利回りが3.925%と、入札前取引(WI)水準の3.922%をやや上回った。入札前の相場上昇で、7年債利回りは約1.6bp低下していた。

7年債入札は毎月最後に行われる利付き国債入札で、通常は月末の債券指数リバランスに伴って、インデックスファンドなどパッシブ運用の投資家から新たに指数に組み入れられる銘柄への需要が高まる。

為替

ニューヨーク外国為替市場では、ドル指数が下落。主要10通貨に対して全面安となった。堅調な指標で米利下げ幅を巡る予想が後退したが、売りが続いた。

| ブルームバーグ・ドル指数 | 1201.20 | -3.65 | -0.30% |

| ドル/円 | ¥146.95 | -¥0.47 | -0.32% |

| ユーロ/ドル | $1.1683 | $0.0044 | 0.38% |

| 米東部時間 | 16時56分 |

ブルームバーグ・ドル・スポット指数は3営業日続落。

一方、円は対ドルで上昇。一時は146円66銭まで買われた。

ウェルズ・ファーゴのストラテジスト、アループ・チャタジー氏は「指標からは、経済が恐らくそこまで弱くないことがうかがわれる」と指摘。「4-6月のGDPは上方修正され、新規失業保険申請件数データも人員削減が抑制されていることを示している」と述べた。

BMOグローバル・アセット・マネジメントのマネジングディレクター、ビパン・ライ氏は、9月の25bp利下げを「市場はすでに織り込んでいる」と指摘。その上で、「コアPCE指数がやや上振れれば、FRBがインフレ対応で必ずしも後手に回っているわけではないことが改めて浮き彫りになるだろう」と語った。

クックFRB理事は、住宅ローン申請に関する不正疑惑を理由に自身を解任しようとしているトランプ大統領に抗議し、ワシントンの連邦裁判所に提訴した。FRBの独立性を巡る歴史的な法廷闘争が始まった。

クック氏の弁護士は問題となっているローン契約について、意図せぬ「事務上の手違い」が原因だった可能性があるとの見方を示唆した。

関連記事:クックFRB理事がトランプ氏提訴、解任は経済に「修復不能な危害」

投資家は米東部時間午後6時(日本時間29日午前7時)に予定されているウォラーFRB理事の講演に注目している。前日にはニューヨーク連銀のウィリアムズ総裁が9月会合について「ライブ」だと位置付け、政策変更の可能性を示唆した。

ユーロは対ドルで0.4%上昇。来月8日に信任投票を行うと表明したフランスのバイル首相は、来週議員らと直接協議に臨む意向を示し、新たな選挙実施には警戒感を示した。

関連記事:フランス首相、信任投票控え議員と直接協議へ-強まる退陣圧力

ドイツ銀行のグローバル外国為替調査責任者ジョージ・サラベロス氏は「政治情勢に大きな変化がない限り、フランスの動向が年内のユーロ相場を持続的に動かすとは考えていない」とリポートで指摘。「市場はすでに多くのリスクプレミアムを織り込んでいる」と述べた。

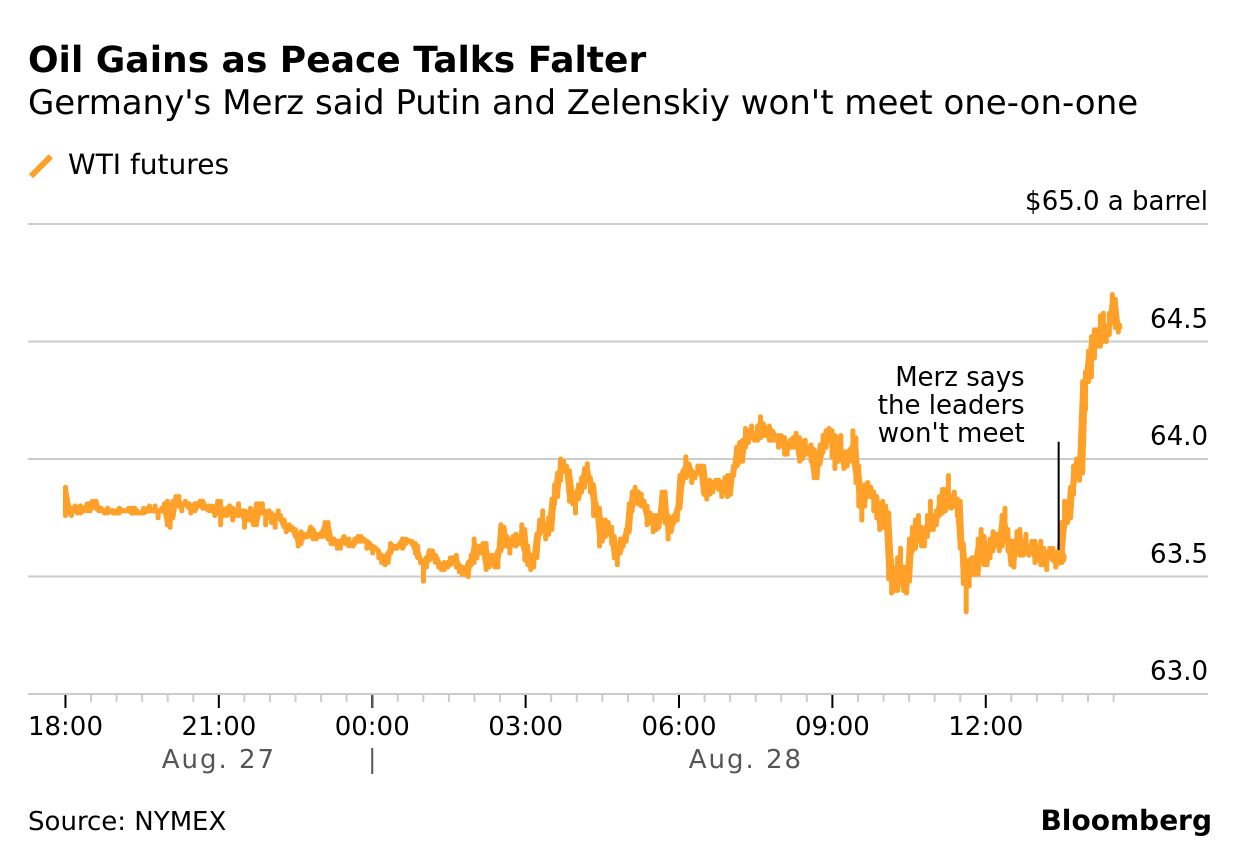

原油

ニューヨーク原油先物相場は続伸。ロシアとウクライナの和平合意が遠のきつつあることから、ロシアからの供給が短期的に増える可能性は後退したと受けとめられた。

ドイツのメルツ首相は、ウクライナのゼレンスキー大統領とロシアのプーチン大統領の首脳会談は「実現しない」と記者団に話した。両氏の会談は和平合意に向けた一歩とみられていた。和平合意が成立すれば、ロシア産原油輸出への制限緩和に道を開く可能性がある。

CIBCプライベート・ウェルス・グループのシニア・エネルギー・トレーダー、レベッカ・バビン氏は「トランプ大統領は制裁を科すのか、あるいは交渉をもう一度試みるか、決断を迫られることになる」と指摘。ただし「市場は物事が先送りされることに慣れているため、リスクプレミアムはほとんど織り込まれていない」と述べた。

今週はレーバーデーの連休を控え、商いが薄く、荒い値動きになりやすい面もある。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)10月限は前日比45セント(0.7%)高の1バレル=64.60ドルで終了。ロンドンICEの北海ブレント11月限は0.8%上げて67.98ドルで終えた。ブレント10月限は29日に期限を迎える。

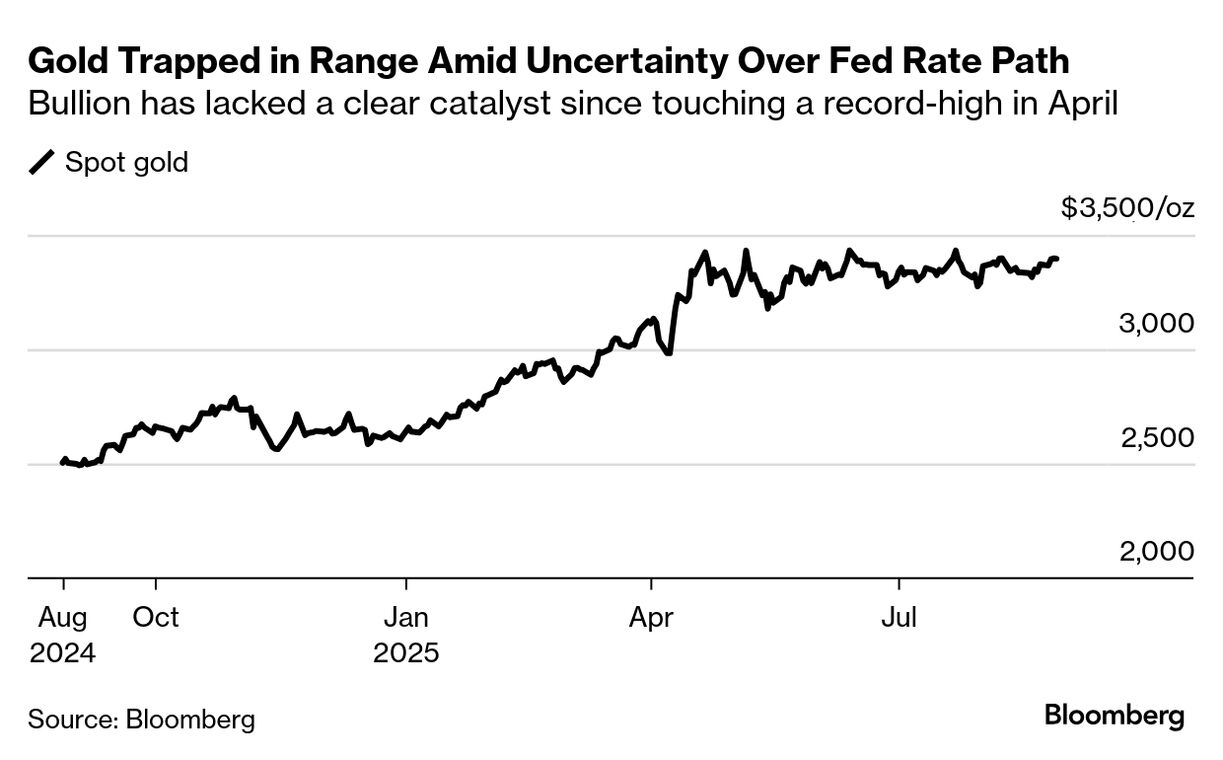

金

金相場は続伸。29日の米PCEインフレ統計発表を待つ中、FRBの独立性が脅威にさらされていることも意識された。

金利の道筋に関して手掛かりを提供するとみられるPCEコア価格指数は、5カ月ぶりの高い伸びが見込まれており、FRBによる政策緩和の余地は限られる可能性がある。この日発表された4-6月の米実質GDP改定値は速報値から上方修正された。

ただ、金利スワップ市場が織り込む来月の利下げ確率は依然として80%を上回っている。金利低下は利息を生まない金に追い風となる傾向がある。

スポット価格はニューヨーク時間午後3時7分現在、前日比21.90ドル(0.6%)高の1オンス=3419.27ドル。ニューヨーク商品取引所(COMEX)の金先物12月限は、25.70ドル(0.75%)高の3474.30ドルで終えた。

原題:S&P 500 Tops 6,500 on Signs Economy in Good Shape: Markets Wrap

Short-Dated Treasuries Fall as Strong US Data Dents Rate Bets

US 7-Year Auction Tails Slightly After Gains Into Bids Deadline

Dollar Maintains Loss After US Data, All Peers Gain: Inside G-10

Oil Rises as Waning Ukraine Peace Hopes Endanger Russian Supply

Gold Gains as Traders Take Stock Before Key US Inflation Report(抜粋)