コラムニスト:John Authers

政治は市場に影響しない-。そう言えるのは影響するその瞬間までだ。ここ数日の政治的ショックは、長らく当然視されてきた投資前提を揺さぶった。その結論は、懸念すべきものだ。

政治とマネーと通貨の劣化

フランスではルコルニュ首相が辞任した。連立与党内の多様な勢力の支持をまとめることができなかった。財政政策──とりわけ、近隣国よりも深刻な債務超過にどう対処するか──は依然として政治家たちが合意に至れない問題として残っている。

その結果、フランス国債の利回り上昇は他のユーロ圏諸国を大きく上回り、フランス債の信用不安は強まっている。ついにはイタリア国債の利回りを上回り、1999年のユーロ導入以来初めてフランス債の方がリスクが高いと市場が判断した。

関連記事:フランス10年債利回り、イタリアを上回る-欧州債市場で歴史的転換

フランスは昨年初めからこれで5回目の首相交代になる。新たな欧州の病人がいるとすれば、それはフランスだ。投資家は現在の政治的混迷を理由にフランス株も売っている。

それでも、状況は2010-12年にユーロ圏を襲った債務危機時とは異なる。ユーロは6日にわずかに下落しただけで、ドイツ10年債利回りも2.72%と、3月に独政府が財政拡張策を発表した際の2.9%を下回る。

市場が落ち着いているのは、フランスは大き過ぎてつぶせないと見なされているためだ。欧州中央銀行(ECB)が何らかの形で支えるという前提がある。

アンドロメダ・キャピタル・マネジメントのアルベルト・ガッロ氏(ロンドン在勤)によれば、過剰債務国がデフォルト(債務不履行)を避ける道は4つある。成長で乗り切る、他国に負担を押し付ける(トランプ米大統領の関税政策)、緊縮財政に踏み切る、マネーを増やすの4つだ。

だが、緊縮策は貧困層に最も打撃を与えるため困難、成長も見込めず、他国に転嫁する手段もない。

結局、ECBは再びマネーを増やす創造的な方法を編み出す公算が大きい。今回は危機ではなく、長期にわたる通貨の緩やかな劣化が進むという構図だ。その兆候は世界的に長期国債の利回り上昇という形で表れている。

「高市サプライズ」と円キャリー復活

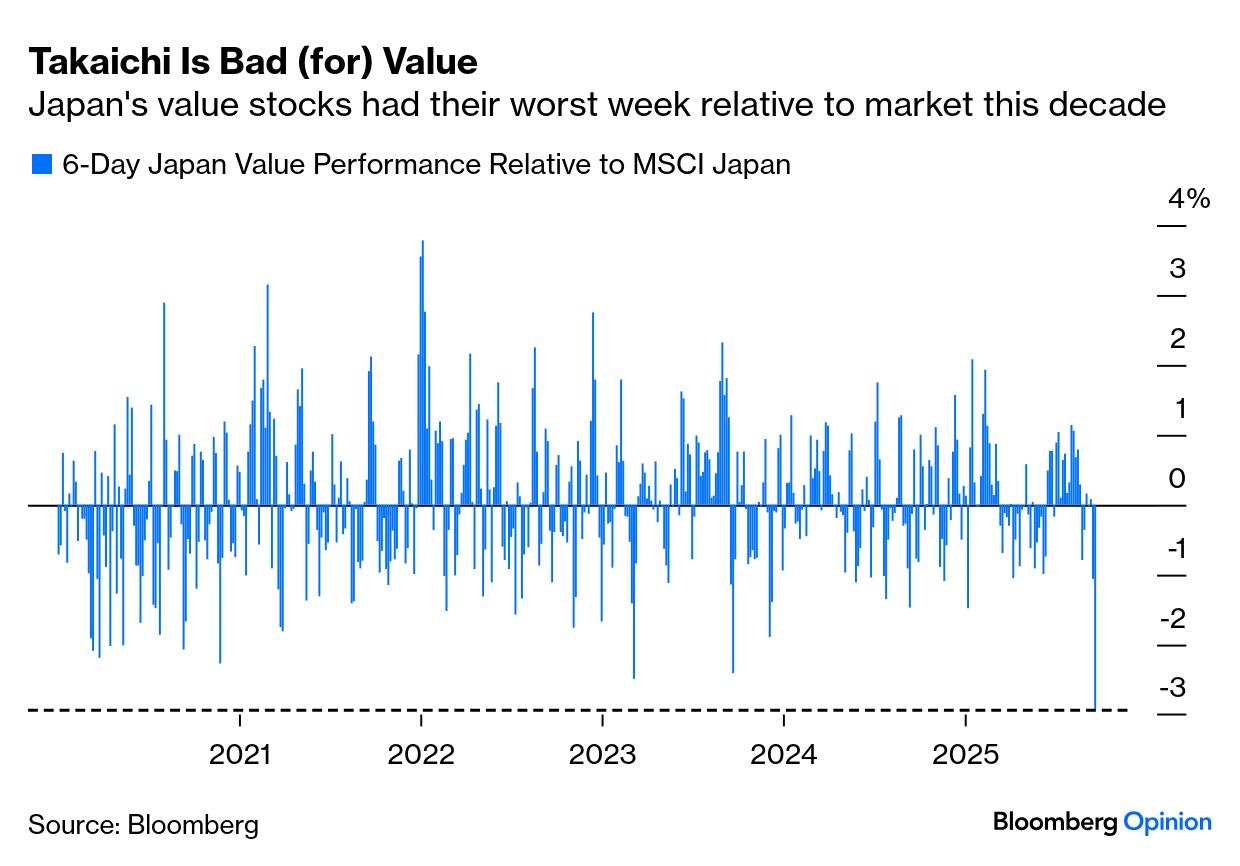

政治が市場を揺さぶるもう一つの例は日本だ。日本では、自民党総裁選で高市早苗氏が予想外の勝利を収めたことによる市場の衝撃が、なお続いている。7日午前の取引でも6日の流れがそのまま継続し、株価と国債利回りが上昇する一方で、円は下落している。

市場では、高市政権は景気拡張的な政策を取るとの見方が強く、成長株が優位になるとの思惑が広がっている。近年、日本株市場を主に支えてきたのはバリュー(割安)株だったが、ここにきて潮目が変わりそうだ。

また、高市政権誕生は、昨夏に崩壊したかに見えた円キャリートレードも復活させるかもしれない。市場は高市氏を、緩和マネー供給を押し上げる存在と見なしているからだ。

関連記事:円、一時的反発あってもキャリー取引は止まらない-トレーダートーク

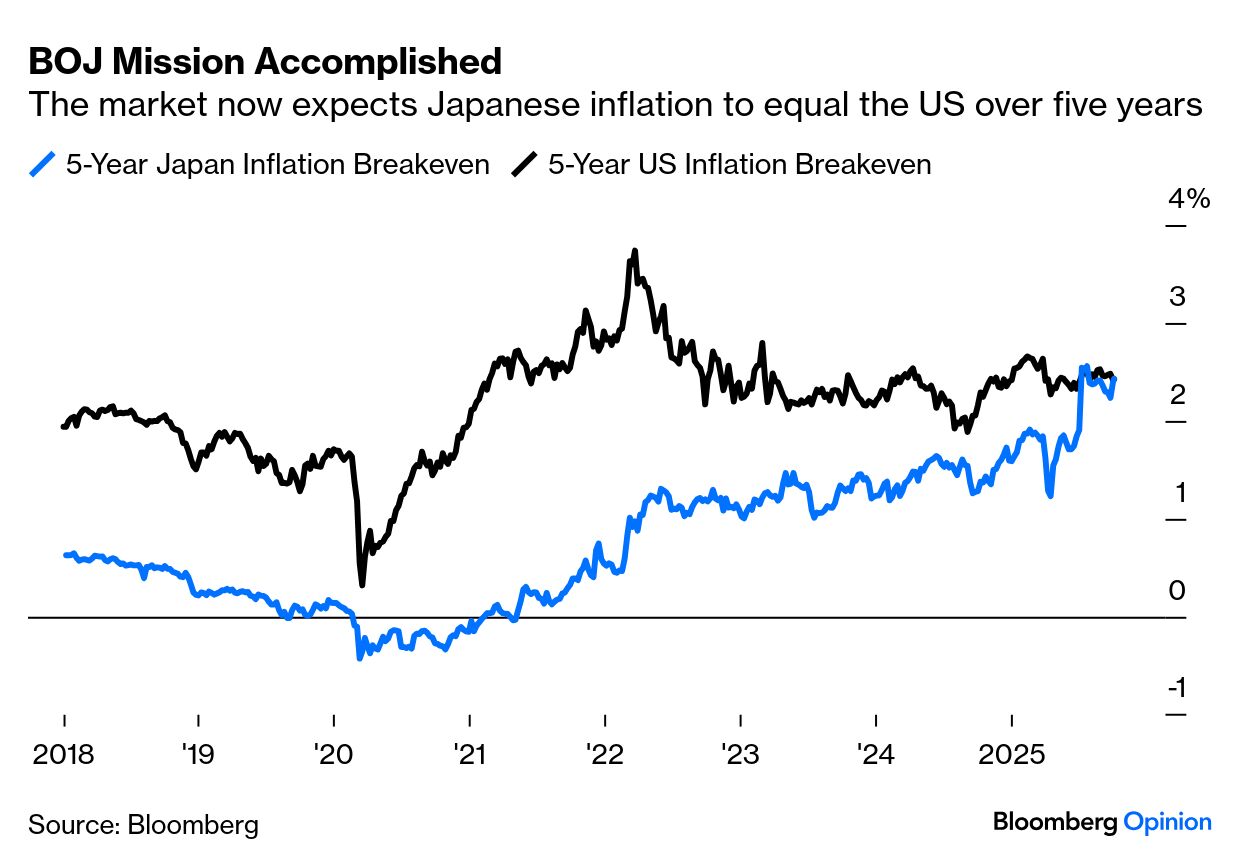

とはいえ、その見方には危うい面もある。注目すべきことに、インフレ期待を示す5年物のブレークイーブン・レートは現在、米国をわずかに上回っている。

もし現実にインフレが定着すれば、国民の不満が高まる中で新政権は物価上昇抑制に大きくかじを切るだろう。その結果、金利上昇と共に、ほぼ確実にキャリートレードの巻き戻しが起こることになる。

ただ現時点では、高市サプライズがフランスの危機と相まって、政府の無責任がさらに拡大するという物語を強化している。つまり、法定通貨は信認の危機にさらされている。

(ジョン・オーサーズ氏は市場担当のシニアエディターで、ブルームバーグ・オピニオンのコラムニストです。ブルームバーグ移籍前は英紙フィナンシャル・タイムズのチーフ市場コメンテーターを務めていました。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Out of France, a Tale of Two Clichés: John Authers(抜粋)