▽【米国市況】株続伸、米中摩擦緩和や企業決算を好感-金利総じて低下

Rita Nazareth

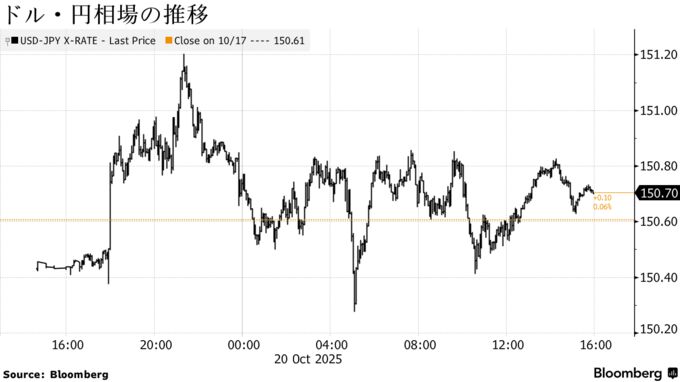

- 円は対ドルで150円台後半、高田日銀委員発言で利上げ織り込み上昇

- 米利下げ観測を背景に国債は上昇、原油安でインフレ懸念が後退

20日の米金融市場では、株が続伸。堅調な企業決算に加え、関税を巡る米中の対立が和らぐとの期待が追い風となった。一方、米国債は長期ゾーンを中心に上昇し、10年債利回りは4%を割り込んだ。利上げの「機が熟した」とする日本銀行の高田創審議委員の発言が意識される中で、円は対ドルで小幅安となった。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6735.13 | 71.12 | 1.07% |

| ダウ工業株30種平均 | 46706.58 | 515.97 | 1.12% |

| ナスダック総合指数 | 22990.54 | 310.57 | 1.37% |

S&P500種株価指数の構成企業のうち、これまでに決算を発表した企業の約85%が市場予想を上回る利益を発表した。これが株式相場を押し上げており、S&P500種は2日間の上昇率が6月以来の大きさとなった。さらに、米中両国が再び交渉のテーブルに着く見通しとなったことで、貿易戦争が緩和に向かうとの見方も投資家心理を支えた。

トランプ大統領は11月1日までに合意が成立しなければ、中国からの輸入品に対する関税引き上げを実行すると改めて表明する一方で、習近平国家主席と来週会談する予定だと強調した。今月上旬には、中国の「敵対的な」レアアース(希土類)輸出規制を理由に、極めて高い関税を課す構えを見せ、金融市場の動揺を招いていた。

関連記事:米中首脳会談、台湾問題も議題に-トランプ大統領は通商合意に期待

RGAインベストメンツのリック・ガードナー氏は「10月らしい季節的なボラティリティーが見られるものの、押し目買いの心理が働いており、過去の水準と比べて振れ幅は小さい」と述べた。

人工知能(AI)投資による収益押し上げ効果への関心が高まる中で、次の大きな試金石はハイテク大手の決算になると同氏はみている。今週決算を発表する主要企業にはテスラが含まれるほか、半導体大手インテルやテキサス・インスツルメンツ(TI)の決算会見では中国によるレアアース輸出規制強化を巡る発言が注目を集めそうだ。

S&P500種は1.1%上昇した。アップルは今年初めて最高値を更新。「iPhone」最新シリーズの需要が予想を上回っている兆候が見られるとして、ループ・キャピタルが投資判断を「ホールド」から「買い」に引き上げたことが材料視された。

関連記事:アップル株上昇、昨年12月以来の最高値更新-iPhone需要好調が追い風

ハイテク7社で構成する「マグニフィセント・セブン」に関する指数は1.6%上昇。小型株で構成されるラッセル2000指数も1.9%値上がり。

ネーションワイドのマーク・ハケット氏は、断続的にボラティリティーが高まる局面があるものの、株式市場の基調は依然として堅調だと指摘する。相場が弱含む局面では積極的な押し目買いが入り続けており、機関投資家が慎重姿勢を強める一方で、個人投資家はなお前のめりだという。

「足元の状況を見る限り、市場はブレイクアウト(株価が高値を突き抜けて上昇する状況)に向けた態勢を整えつつある。年末から2026年初めにかけては、下落よりも上昇に向かう展開の方が容易に想像できる」とハケット氏は述べた。

また貿易摩擦が依然として投資家心理に影響を与え、市場の変動要因になっているが、調整局面は短命に終わる傾向があるとも指摘。個人投資家がリスクを積み増す好機と捉えているためだと説明した。

ウェルズ・ファーゴ・インベストメント・インスティテュートのダグ・ビース氏は、7-9月(第3四半期)決算シーズンはクリアすべき期待値が高い中で好調な滑り出しとなっているが、最近の株式市場の不安定な値動きは、政策動向や予想外のニュース、さらには業績の下振れリスクに依然として敏感であることを示していると指摘。

その上で「サプライズやそれに伴う調整は今後も起こり得るが、投資家はニュースの見出しに惑わされず、すでに進行している好ましいトレンドに目を向けるべきだ」と述べた。

一方、モルガン・スタンレーの米株チーフ・ストラテジスト、マイケル・ウィルソン氏は、株式市場には貿易摩擦や業績予想の上方修正ペース鈍化といったリスクが依然として残っており、短期的には投資家の慎重姿勢が続くとの見方を示した。

関連記事:米株への慎重姿勢継続、警戒解除はまだ早い-モルガンSウィルソン氏

国債

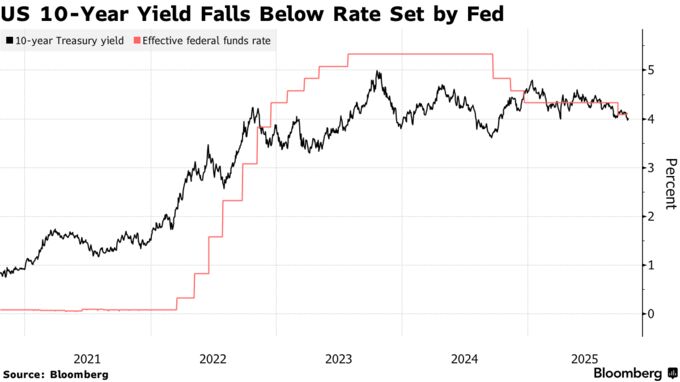

米国債相場は総じて上昇(利回りは低下)。10年債利回りが再び4%を割り込むなど、長期ゾーンがアウトパフォームした。9月の米消費者物価指数(CPI)発表を控える中、原油安に伴いインフレ懸念が後退した。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.57% | -3.7 | -0.80% |

| 米10年債利回り | 3.98% | -2.9 | -0.72% |

| 米2年債利回り | 3.46% | -0.2 | -0.06% |

| 米東部時間 | 16時45分 |

来週の連邦公開市場委員会(FOMC)会合で追加利下げが決まるとの観測から、10年債利回りは月初来で約15ベーシスポイント(bp、1bp=0.01%)低下している。10年債利回りは先週、一時的に4%を下回ったが、17日にはこの水準を超えて終えていた。

モルガン・スタンレー・インベストメント・マネジメントのポートフォリオマネジャー、アンドリュー・シチュロウスキ氏は「労働市場が減速し、インフレがいずれは落ち着くと考えるなら、債券には価値がある」と指摘。労働市場が減速している状況下での「インフレ持続は考えにくい」と話した。

金利スワップ市場は、年内あと2回のFOMC会合で各0.25ポイントの利下げが実施される可能性をほぼ完全に織り込んでいる。米連邦準備制度理事会(FRB)は9月の会合でフェデラルファンド(FF)金利の誘導目標レンジを4-4.25%に引き下げていた。

マーケッツ・ライブのマクロストラテジスト、アリス・アンドレス氏は「10年債利回りが今週4%を下回って終えるかどうかは、24日に発表される9月のCPIに左右される。それまでは基本データの欠如により、米金利はテクニカル要因や需給、他資産のパフォーマンスに影響され、4%近辺でせめぎ合う展開が続くだろう」と分析している。

当初15日に発表予定だった9月のCPIは、政府機関閉鎖中の特例措置として24日に発表される。エコノミスト調査では前年同月比3.1%上昇と、2024年5月以来の高い伸びになると予想されている。FRBがインフレ指標として重視する米個人消費支出(PCE)総合価格指数は、8月に前年同月比で2.7%上昇した。

関連記事:米労働統計局、9月CPI統計を10月24日に発表-政府閉鎖中でも (1)

為替

ニューヨーク外国為替市場では、ブルームバーグ・ドル・スポット指数が小幅高。政府閉鎖で経済指標の公表が遅れる中、市場は9月の米CPIに注目している。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1209.08 | 1.40 | 0.12% |

| ドル/円 | ¥150.73 | ¥0.12 | 0.08% |

| ユーロ/ドル | $1.1643 | -$0.0012 | -0.10% |

| 米東部時間 | 16時45分 |

バンク・オブ・アメリカ(BofA)とウェルズ・ファーゴのストラテジストは、CPIが予想を上回るリスクがあり、向こう数カ月の市場の米利下げ織り込み具合に疑問符が付く可能性があると述べている。

一方、UBSインベストメント・バンクのストラテジスト、シャハブ・ジャリヌース氏は、最近のインフレ動向を踏まえれば、今回のデータが10月の0.25ポイント利下げ予想を変える可能性は極めて低いと指摘した。

ウェルズ・ファーゴのストラテジスト、アループ・チャタジー氏は「足元のドル高は、相場を動かす材料がドルに対してプラスへと変化しつつある中で、市場が不意を突かれたことを反映している」と分析。

「市場は依然としてドル売り越しのようだが、ポジションは以前の極端な水準からは後退している」とし、「足元ではドルのヘッジ需要がピークを打った」と述べた。

円は対ドルで150円台後半に下落。日本銀行の高田創審議委員の発言を受けて欧州時間には150円28銭まで買われる場面もあったが、米国時間は総じてマイナス圏で推移した。

高田委員は2%の物価安定目標は既におおむね達成した局面であり、利上げの「機が熟した」との見解を表明。短期金融市場は現在、2026年9月までに日銀が計約50bpの利上げを実施すると織り込んでおり、予想利上げ幅は前週末17日時点の約40bpから上昇した。

また自民党と日本維新の会が連立政権の樹立で合意し、自民の高市早苗総裁が次期首相に選出されることが確実になったことで、政局を巡る不透明感も後退した。

こうした中、日銀が今月公表する展望レポートで、今年度の実質国内総生産(GDP)見通しを小幅に上方修正する可能性があると、ロイター通信が報じた。日本経済は米国による関税引き上げの影響をしのいでいるとの見方が日銀内で広がりつつあるという。

関連記事:日銀、今年度の成長率見通しを小幅に上方修正する可能性-ロイター

原油

ニューヨーク原油相場は小反落。米中関係の緊張に緩和の兆しが見られる中、売りがわずかに優勢になった。長らく予想されていた供給過剰の兆候がいよいよ表面化し始めたとの見方も強まっている。

ウェスト・テキサス・インターミディエート(WTI)先物は、今週に11月限が期限を迎えるのを前にポジションの乗り換えが進み、値動きは不安定となった。トランプ米大統領は、世界有数の原油消費国である米中が合意に達する可能性について楽観的な見方を示した。ただ、この進展への期待は限定的で、タンカーの積載原油量が再び過去最高水準に達したと伝わり、供給過剰感が改めて意識された。

石油輸出国機構(OPEC)と非加盟産油国で構成するOPECプラスが増産を進める中、原油先物相場は夏の高値から20%余り下落。主要な予測機関も、来年にかけて供給過剰が続くとの見通しを示している。

こうした中、WTIの相対力指数(RSI、期間9日)は5月以降で初めて「売られ過ぎ」の領域に入った。これは、相場が短期間で過度に下落した可能性を示唆するとともに、反発に転じる兆しとも受け取れる。

BOKファイナンシャルのトレーディング担当シニアバイスプレジデント、デニス・キスラー氏は「供給過剰が迫っているとの見方から、原油先物は引き続き弱含みで推移している」と述べた。WTIは56.15ドル前後で下支えされているが、55ドルを下回って終えた場合、一段安になるリスクがあると指摘した。

ニューヨーク商業取引所(NYMEX)のWTI先物11月限は、前営業日比2セント安の1バレル=57.52ドルで終了。同限月は21日が最終取引日となる。ロンドンICEの北海ブレント12月限は、28セント安の61.01ドル。

金

ニューヨーク金相場は反発。過去最高値を更新した。米中の通商摩擦の緩和や米政府機関の再開観測がある中でも、金への資金流入が続いた。

トランプ米大統領は米中協議再開を前に、中国と「うまくやっていける」と発言。ハセット国家経済会議(NEC)委員長も、政府閉鎖が週内に終わる可能性を示唆した。

こうした進展は本来、安全資産である金への需要を冷やす要因となるはずだが、前週末の売り局面の後を受けた押し目買いが入った。

サクソバンクの商品戦略責任者オーレ・ハンセン氏は、今の金市場には買い手しかいないと指摘。一時的な値下がりが「早くも新たな需要を呼び込み、水面下にある根強い需要が依然として好機をうかがっていることを浮き彫りにした」と述べた。

TDセキュリティーズのダン・ガリ氏はこの日の上昇について、「極端なFOMO(乗り遅れることへの恐怖)によるものだ」と説明。今回の金相場の上昇は「圧倒的に欧米勢が主導している」と分析した。

ニューヨーク市場の金スポット価格はニューヨーク時間午後2時52分現在、前営業日比2.5%上げて1オンス=4359.69ドル。ニューヨーク商品取引所(COMEX)の金先物12月限は、同146.10ドル(3.5%)高の4359.40ドルで引けた。

原題:S&P 500 Climbs 1% as Earnings Kick Into High Gear: Markets Wrap

US Treasuries Gain as 10-Year Yield Falls Below 4% Ahead of CPI

Dollar Edges Up, Yen Steadies Amid Hawkish BOJ Bets: Inside G-10

Oil Holds Losses as Investors Digest Growing Oversupply Evidence

Gold Nears Record as Traders Look Beyond Easing Trade Tensions(抜粋)