▽FOMCが2回連続で利下げ、パウエル議長は12月追加「既定路線」を否定

Jonnelle Marte

- パウエル議長の発言後、金融市場の12月利下げ観測は後退

- バランスシートのランオフを12月1日で終了すると発表

米連邦公開市場委員会(FOMC)は28、29両日に開催した定例会合で、主要政策金利を0.25ポイント引き下げることを決定した。軟化する労働市場を支えるための利下げは、2会合連続となった。またバランスシートのランオフ(償還に伴う保有証券減少)を12月1日で終了するとも明らかにした。

ただ米連邦準備制度理事会(FRB)のパウエル議長は、12月の追加利下げを当然のこととして想定すべきではないと、市場に警告を発した。

議長はFOMC会合後の記者会見で「12月会合での追加利下げは既定路線ではない。そう呼ぶ状況からは程遠い」と語った。

この発言は金融市場の利下げ期待を抑制する狙いがあったとみられる。パウエル氏の会見前、12月に0.25ポイントの追加利下げがある見通しは、確率90%超として市場に織り込まれていた。

パウエル議長の発言後、米2年債利回りは大きく上昇し、市場では12月利下げの観測が後退した。S&P500種株価指数は下げに転じ、円は対ドルでの下げを拡大した。

バンク・オブ・アメリカ(BofA)セキュリティーズの米国担当エコノミスト、スティーブン・ジュノー氏は「われわれの想定よりタカ派寄りの印象だ」と述べた。

今回の利下げにより、フェデラルファンド(FF)金利の誘導目標レンジは3.75-4%となった。利下げは賛成10、反対2で決定した。

会合後の声明では、「雇用の伸びは鈍化」したとの判断を改めて示し、「ここ数カ月で雇用へのリスクが高まった」と指摘した。経済成長については「緩やか」と表現し、インフレは「今年のより早い時期から上昇し、依然やや高止まりしている」と記した。

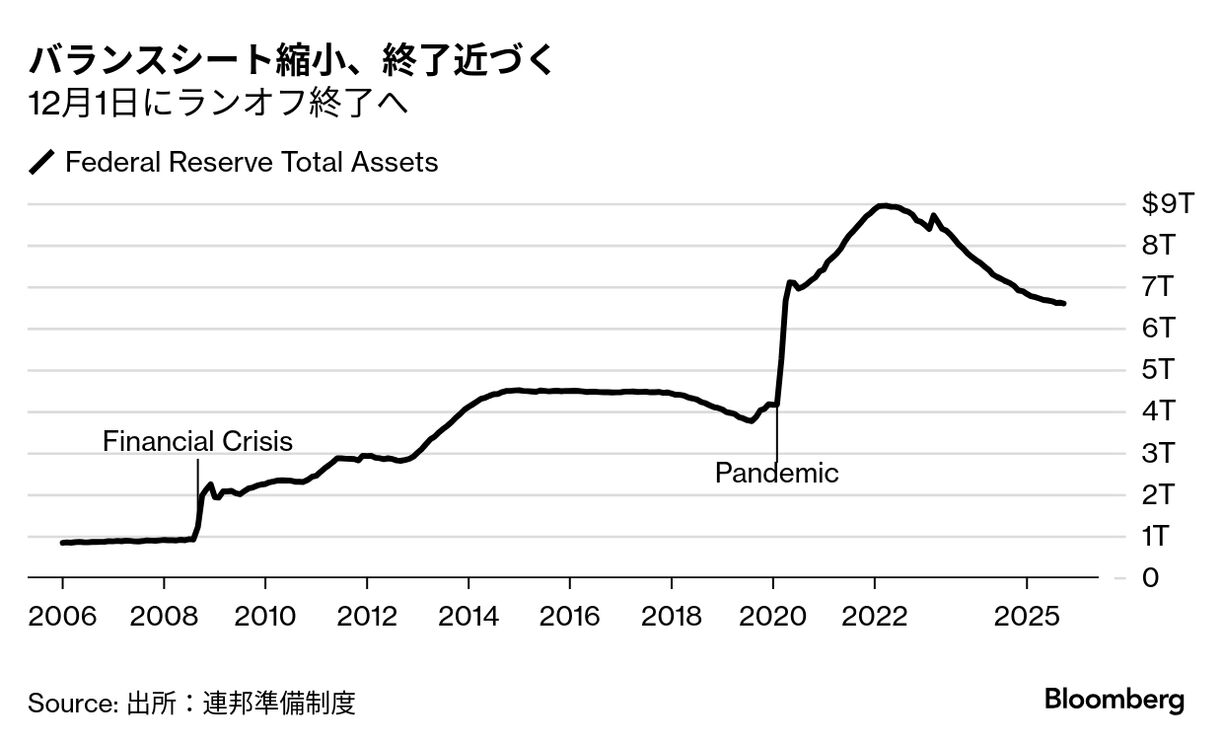

FOMC声明:保有証券の総量削減、12月1日をもって終了する

反対票

政策スタンスの両極に位置する当局者2人が、今回の決定に反対した。マイラン理事はより大幅な0.5ポイント利下げを求めて、再び反対票を投じた。一方でカンザスシティー連銀のシュミッド総裁は、金利の据え置きを支持。同総裁は9月会合では、0.25ポイントの利下げに賛成票を投じていた。

12月会合に関する発言についてさらに質問を受けたパウエル議長は、FOMC内での見解の相違を指摘。 「FOMCの一部では、いったん立ち止まり労働市場に本当に下振れリスクがあるのか、また現在目にしている成長加速が本物なのかを見極める時期に来ているとの見方がある」と議長は述べた。

BofAのジュノー氏はパウエル氏の発言について、追加利下げに慎重な当局者も含めた幅広い見解を反映させようとしたと指摘。「FOMCで投票権を持つメンバーのうち、近いうちの追加利下げを必ずしも強く主張していない人は複数いる」と述べた。

パウエル氏はまた、政府機関閉鎖に伴う経済データの欠如が、当局者の慎重姿勢を強めている可能性があるとし、「霧の中を運転しているときはスピードを落とすものだ」と述べた。

意見割れる

今回の利下げは広く予想されていた。パウエル連邦準備制度理事会(FRB)議長は10月に入り、雇用が一層軟化する可能性があるとの認識を示していた。議長はまた、求人件数が一段と減少すれば、それが失業率に反映される可能性は十分あるとも指摘していた。

ただ当局者の間では、どこまで利下げを進めるべきかについて意見が分かれている。インフレ率が依然として目標の2%を上回る中で、過度に速い利下げは避けるべきだとの警告も一部からある。

9月に公表された金利予測では、FOMC参加者19人のうち9人が年内の追加利下げを1回あるいはゼロと想定。うち7人は2025年には追加利下げなしとの見方を示していた。

また今回の声明では、政府機関の閉鎖で経済データへのアクセスが制限されている現状が浮き彫りとなった。労働市場については、「8月末まで」の失業率を当局者らが参照したことが示された。

バランスシート

FOMCは2022年に開始したバランスシートのランオフを、12月1日で終了すると発表。これまでに米国債と住宅ローン担保証券(MBS)合わせて2兆ドル超を削減しており、バランスシートの規模は6兆6000億ドル未満と、20年以来の低水準となっている。

原題:Fed Cuts Rates, Powell Signals December Move ‘Far From’ Certain(抜粋)

▽情報BOX:パウエル米FRB議長の会見要旨<ロイター日本語版>2025年10月30日午前 5:31 GMT+9

[29日 ロイター] – 米連邦準備理事会(FRB)は28─29日に開催した連邦公開市場委員会(FOMC)でフェデラルファンド(FF)金利の誘導目標を0.25%ポイント引き下げ、3.75─4.0%とすると決定した。

パウエルFRB議長がFOMC後に行った会見の内容は以下の通り。

*入手可能なデータは雇用とインフレの見通しが9月の会合以来あまり変わっていないことを示唆している

*政府閉鎖前のデータは経済がより堅調な軌道に乗っている可能性を示している

*閉鎖は続く限り経済活動を圧迫するが、終了すれば反転するはずだ

*労働需要は明らかに弱まっている

*入手可能な証拠は、レイオフと雇用が低水準にとどまっていることを示唆している

*求人件数と採用難度は引き続き低下

*インフレ率は目標に対してやや高い水準を維持

*個人消費支出(PCE)価格指数とコアPCEの推定値は2.8%上昇

*サービス部門のディスインフレは継続

*長期インフレ期待の指標の大半は目標と整合

*関税引き上げで一部商品価格が上昇

*関税によるインフレへの影響は短期的なものとするのが妥当な基本シナリオ

*より持続的なインフレリスクを管理する必要、継続的な問題とならないようにすることが義務

*インフレリスクは上振れ、雇用リスクは下振れ

*リスクのない道筋はない

*バランスのとれたアプローチが必要

*リスクのバランスは変化した

*FRBは良好な立場を維持、経済情勢にタイムリーに対応できる態勢が整っている

*12月の政策決定の進め方について異なる見解、会合で大きく意見が分かれる

*12月の追加利下げは確実ではない

質疑応答:

<今回の決定>

*今日の利下げはリスク管理が目的

*政策はやや引き締め的

*当局者の見通し、およびリスク許容度はそれぞれ異なる

*見解の違いは将来に関するもの

*1年前と比べて中立水準に150ベーシスポイント(bp)近づいている

*金利は緩和的ではないが、以前よりは大幅に緩和されている

*金利の引き下げは需要と雇用をある程度支えるだろう。それが利下げを行う理由だ

*これまでのところ、われわれは正しいことをしてきたと思う

<12月会合> *12月の利下げは既定路線ではない

*(利下げを)1会合見送るべきだという意見が高まっている

*それは経済予測の概要(SEP)でも、(委員の)発言にも見られた。きょうの会合の議事要旨でも確認できるだろう

*一部のFOMCメンバーは、慎重姿勢を維持すべき時期だと感じている

*利下げを進めようという他のメンバーからの意見もある

*FOMC当局者全員が目標達成に深くコミットしているが、そのやり方を巡っては意見の相違がある

*情報が得られず、経済に変化が見られない場合、利下げを緩めるべきだという議論が出てくるだろう

*何をすべきか、どのくらいのスピードでやるべきかについては様々な意見がある

*12月の会合までにデータの流れが改善されることを期待

<バランスシート縮小> *バランスシート縮小を続けるメリット少ない *バランスシート縮小の日程を12月1日とし、市場に適応する時間を与える

<インフレ>

*雇用とインフレリスク双方に対し1つの手段で対処することはできない

*不確実性が高ければ、慎重な行動が正当化される可能性 *9月CPIは予想より幾分鈍化

*モノの価格上昇でインフレは上昇も、住宅サービス関連のインフレ低下は朗報

*関税を考慮しないインフレは目標の2%からさほど遠くない

*労働市場の逼迫やインフレ期待の変化は見込めず、インフレが高止まりする可能性

*関税の影響が消費者に及ぶまで時間がかかる

*関税によりインフレ率が0.2─0.4%ポイント上昇する可能性はあるが、それは一時的なものになるはず

*インフレは依然として人々を非常に不安にさせている

*関税の影響が消え、実質所得が上昇するまでには時間がかかるだろう

*インフレ問題を軽視するのは適切ではないが、インフレ上昇のリスクは4月以降低下している

<政府機関閉鎖> *政府機関の閉鎖中、経済について詳細な理解が得られるとは思わない *データ不足は12月の決定に影響を与える可能性 *データがなければ、より慎重になるべきかもしれない

<労働市場> *データが労働市場の安定、あるいは勢いを増していることを示せば、政策決定に影響を与えるだろう *労働市場は明らかに急速に悪化している *レイオフ(一時解雇)など巡る状況を注視 *レイオフ、新規失業保険申請件数にはまだ反映されていない

*通常は労働市場の方が消費支出よりも優れた指標、今回は労働市場の方がより悲観的な内容を示している

*雇用創出鈍化の主因は供給の変化によるもの

*労働統計局(BLS)による過大計上を調整すれば、雇用創出はほぼゼロに近い

*新規失業保険申請件数や求人数など、雇用市場や経済のどの部分にも大幅な悪化を示す兆候は見られない

*失業者の就職率は非常に低い

*物価安定を維持するとともに労働市場をより強くすることが、FRBができる最善

<AI>

*データセンター投資とAI(人工知能)は重要

*AIへの投資は金利水準に対し敏感というわけでない

*AIに絡むレイオフが多く、雇用創出に影響を与える可能性

*ドットコム時代とは違う。当時は明らかにバブルだったが今回は利益や実益がある

*AIへの投資は経済成長の明確な源泉となっている

*消費者支出はAIよりも経済においてはるかに大きな部分を占めている

<その他>

*特定の資産だけを見るのはFRBの仕事ではない=株高で

*世帯全体の財政状況は良好

*銀行と金融システムには過剰なレバレッジは見られない

*消費者支出も予測を覆し経済の支えとなっている

*景気はやや軟化、今年の経済成長率は約1.6%と昨年より鈍化する見込み

*総じて経済状況は良好

*債務不履行の増加は、より広範な信用問題を意味するものではない