▽【米国市況】株・ドル・国債に売り、政府再開でも見えぬ経済の先行き

Rita Nazareth

- 株はテックからディフェンシブに循環物色、円は154円13銭まで上昇

- 経済統計の大量発表とボラティリティー上昇に市場身構え、金は反落

13日の米金融市場で株式相場が下落。政府機関の再開が決まるまでの膠着(こうちゃく)状態を脱し、売りが再開された。トレーダーが経済データの大量発表に身構える中、連邦準備制度理事会(FRB)からタカ派的な発言が相次ぎ、ハイテク株から暗号資産(仮想通貨)に至るまで、リスク資産に売りが出た。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6737.49 | -113.43 | -1.66% |

| ダウ工業株30種平均 | 47457.22 | -797.60 | -1.65% |

| ナスダック総合指数 | 22870.36 | -536.10 | -2.29% |

政府再開に対する楽観が織り込まれた後は、株式バリュエーションへの不安が再燃し、大型ハイテク株の売りを誘った。ディフェンシブ銘柄へのローテーションを指摘する声もある。S&P500種株価指数が1%超下げるのはここ2週間で3回目。ビットコインは10万ドルを割り込んだ。

トランプ米大統領は12日、米国史上最長となった政府閉鎖を終わらせる法案に署名し、43日間に及んだ対立に正式な終止符を打った。しかし政府機関が完全に機能を回復するには、数日もしくは数週間を要する可能性がある。米国家経済会議(NEC)のハセット委員長はFOXニュースで、10月雇用統計は失業率なしで発表されると述べた。

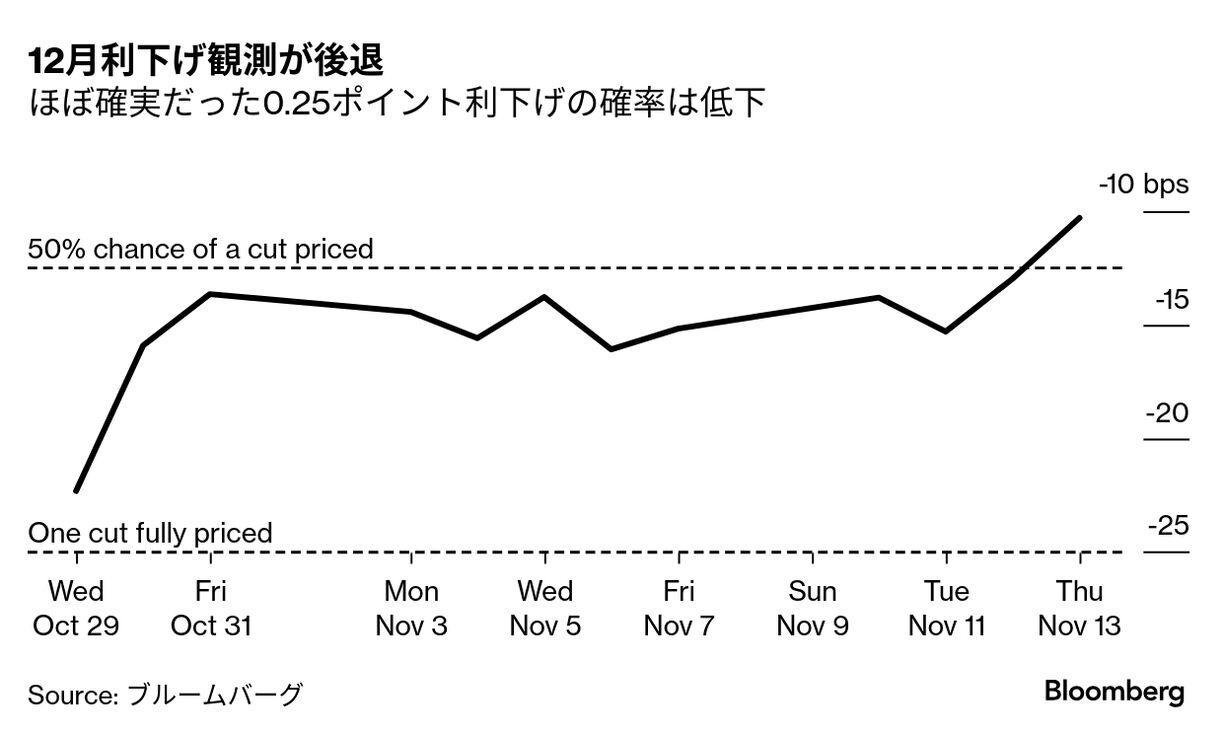

12月の連邦公開市場委員会(FOMC)に向けて、市場はほぼ半々の確率で利下げを織り込んでいる。パウエル連邦準備制度理事会(FRB)議長は先月、利下げは「既定路線ではない」と述べ、最新の情報に基づいて政策を決めるとしていた。政府閉鎖の影響で重要経済データが発表されなかったことは、利下げ見送りの論拠を強めるとの見方もある。

クリーブランド連銀のハマック総裁はインフレを一段と抑制するために、FRBは政策金利を据え置くべきだと述べた。サンフランシスコ連銀のデーリー総裁は12月のFOMC会合で利下げを実施すべきかを判断するには、時期尚早だと語った。セントルイス連銀のムサレム総裁は、インフレ率が当局目標の2%を上回る現状では、追加利下げには慎重に臨むべきだとの見解を示した。

ミラー・タバクのマット・メイリー氏は「リスク資産に強気なデータという考えを、市場は織り込んできた」と指摘する。「大量のデータがいっぺんに発表されるということは、これが急変する可能性が考えられる。そうした不確実性が市場の一部で不安をあおっている」と述べた。

ナスダック100指数は2.1%下げ、大型ハイテク株7強で構成するブルームバーグのマグニフィセント・セブン指数は約2.7%下落。小型株で構成するラッセル2000指数は2.8%下げた。

フォレックス・ドットコムのファワド・ラザクザダ氏はデータが徐々にしか発表されないことを指摘し、統計不在の期間はもうしばらく続くだろうと述べた。そのため実際のデータよりも、センチメントやポジショニングが相場を動かす可能性があると続けた。

「ここで問題なのは、市場で最近見られる熱狂が一巡したかどうかだ」とラザクザダ氏。「4月からの目覚ましい相場上昇で、ハイテク株はますます過大評価され、伸びきっているように見える。新たな材料がなく、経済データも不足している状態で、センチメントは下向きだ」と述べた。

ラザクザダ氏はここ数日の特徴として、高成長銘柄からディフェンシブなバリュー重視セクターへのローテーションが起きていると指摘する。

「これがリスク志向の低下を示す兆候なのか、あるいは単に健全な強気市場でよくあるローテーションの一種なのかは、いずれ分かるだろう」と述べ、「しかしハイテクセクターで内部関係者による株売りが増えていることは留意に値する。普通は良い兆候ではない。トレーダーは警戒を怠らない方がよいだろう」と続けた。

人工知能(AI)主導で上げてきた大型ハイテク株に利益確定の売りが出され、工業株や金融、エネルギー、医療ケアなど適正バリューのセクターに資金が配分されていると、カタリスト・ファンズのデービッド・ミラー氏は指摘する。

質の高い景気循環株にも買いが入っているという。ペースは遅いが安定した経済環境に投資家は順応しようとしており、そうした環境では極端な成長見通しよりも、企業業績の見通しやすさが重要になると、ミラー氏は述べた。

「ハイテク株を脱出するローテーションは、今年を通して見てきた極めて健全な展開だ」とミラー氏。「今起きている現象は建設的なものだ。これまでAIの陰で見落とされていたセクターが、再発見されている。買いの対象が広がることは、よりしっかりした上昇局面につながる」と述べた。

個別企業のニュースとしては、ブラックストーンがシニア・ダイレクト・レンディングファンド戦略の第2シリーズの資金調達に向け、投資家への働きかけを開始したと、関係者が明らかにした。

テスラがアップルの車載システム「カープレイ」への対応を進めていることが、事情に詳しい関係者の話で分かった。

ベライゾン・コミュニケーションズは来週にも全社的な人員削減を発表する方向で協議を進めている。事情に詳しい複数の関係者が明らかにした。

スターバックスの労働組合に加盟するバリスタがストライキを開始する。ストは拡大する可能性があり、過去最大規模となる可能性がある。

ウォルト・ディズニーの7-9月期(第4四半期)決算は、売上高が市場の予想を下回った。同社は新作『アバター』を含む複数の大型予算映画が、10-12月期業績を圧迫するとの見通しを示した。

米国債

米国債相場は軒並み下落。史上最長となった政府機関の閉鎖が終了し、市場では12月利下げへの期待が後退した。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.71% | 5.0 | 1.06% |

| 米10年債利回り | 4.12% | 5.0 | 1.23% |

| 米2年債利回り | 3.59% | 2.5 | 0.70% |

| 米東部時間 | 16時32分 |

FRB当局者からの発言が相次ぐ中、短期金利デリバティブ市場では12月に0.25ポイント利下げがあるとの織り込みが50%を割り込んだ。

ボストン連銀のコリンズ総裁は米国債市場が休場となった12日、依然として堅調な景気がインフレ鈍化の進展を遅らせ、停滞させる恐れがあるとして、当面は政策金利を据え置くのが適切だとの見方を示した。

売りは30年債で顕著だった。この日行われた250億ドル相当の入札では、最高落札利回りが4.694%と入札前水準を上回り、需要の弱さを示唆した。

政府機関の閉鎖が終了したことに対する米国債市場の反応は限定的だが、ボラティリティー(変動性)指標は向こう数日間に大きく変動する可能性を示唆しており、金融政策見通しを左右しかねない。

INGの欧州金利シニアストラテジスト、ミヒル・タッカー氏は「政府が経済データの発表を再開する見通しとなったため、米国債投資家はボラティリティー(変動性)の上昇に身構えている」と指摘。市場はFOMCの次の行動をまだ完全に読めていないので、インフレや雇用に関する新たなデータが明らかになれば短期債利回りに影響するだろうと続けた。

米国債市場の今後の変動を示す指標であるICE BofA MOVE指数は、1カ月ぶりの高水準に跳ね上がった。最近では4年ぶり低水準に落ちていた。

米国家経済会議のハセット委員長は13日、10月の雇用統計は失業率なしで発表されると述べた。

関連記事:米政府再開を待つ国債トレーダー、10年債利回り4%割れへの賭け膨らむ

BMOキャピタル・マーケッツの米金利戦略責任者イアン・リンジェン氏は「実体経済の方向性と12月10日のFOMC決定傾向が大幅に明確になるまで、利回りは比較的狭いレンジ内にとどまる」と述べた。「民間データは強弱混在だったため、労働市場の下振れリスクが何よりも懸念される」と続けた。

外為

ブルームバーグ・ドル指数は下落し、株式や米国債と歩調を合わせた格好。史上最長となった政府機関の閉鎖が終わり、トレーダーの関心は米経済の見通しと利下げの有無に移った。円は対ドルで上昇し、一時154円13銭まで上げた。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1216.01 | -2.23 | -0.18% |

| ドル/円 | ¥154.55 | -¥0.24 | -0.16% |

| ユーロ/ドル | $1.1634 | $0.0041 | 0.35% |

| 米東部時間 | 16時33分 |

主要10通貨に対するドルの動きを示すブルームバーグ・ドル・スポット指数は、10月30日以来の低水準。これで過去7営業日で6日目の下落となった。

マッコーリー・グループのグローバル外為金利ストラテジスト、ティエリー・ウィズマン氏は「投機的なトレーダーが単にドルのロングポジションを手じまっているのではないかと思う。今後数週間は通常より高い頻度で米経済統計が発表されるため、市場全体でボラティリティーが高まるとみられるからだ」と述べた。

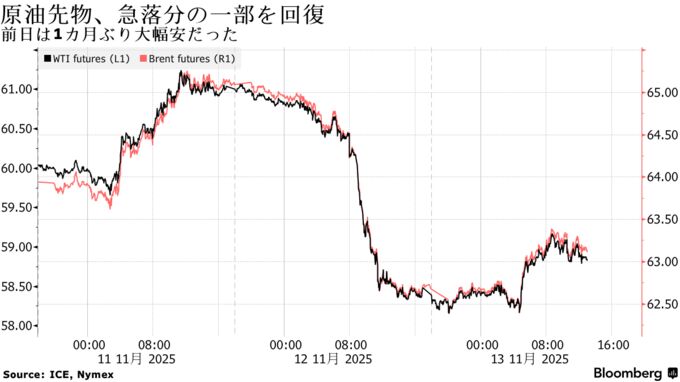

原油

原油先物相場は前日の大幅安から反発。供給過剰をめぐる懸念は引き続きあるものの、トランプ米政権による対ロシア制裁強化が市場に与える影響も意識された。

国際エネルギー機関(IEA)はこの日発表した月報で、供給過剰量の見通しを6カ月連続で上方修正。来年の世界的な石油供給過剰が過去最大規模の1日当たり400万バレル強となるとの見通しを示した。

前日には石油輸出国機構(OPEC)が7-9月(第3四半期)の世界原油市場について、従来の供給不足から供給過剰に見方を転換していた。

原油価格は今年、供給過剰懸念を背景に下落基調が続いている。OPECと非加盟産油国で構成するOPECプラスが増産を進めたことに加え、OPECプラス以外の国からの生産も拡大した。

シェブロンのマイク・ワース最高経営責任者(CEO)はブルームバーグテレビジョンで「OPECプラス諸国からの原油供給が大量に市場に戻ってきている」と指摘。「当面は需要が吸収しきれないほど供給が増える局面が続くように見える」と述べた。

一方、トランプ政権はウクライナでの戦争終結を迫るため、ロシアへの圧力を強化しており、ロシアの二大石油会社ロスネフチとルクオイルを制裁対象に含めた。ルクオイル傘下の石油取引会社では、制裁発効を数日後に控え、人員整理を開始している。

IEAの石油市場部門責任者、トリル・ボソニ氏はブルームバーグテレビジョンのインタビューで、「今回の制裁は影響が大きく、供給面に明確なリスクが生じている」と述べた。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物12月限は、前日比20セント(0.3%)高の1バレル=58.69ドルで終了。ロンドンICEの北海ブレント1月限は30セント(0.5%)上げて63.01ドル。

金

金スポット価格は反落。アジア時間には米政府機関閉鎖の終了を受けて上昇していたが、今後出てくる経済指標で12月利下げを促すほど景気の弱さが示されない可能性が意識され、下げに転じた。

金利スワップ市場が織り込む12月の米利下げ確率は約50%に下がった。今週前半は60%超と見込まれていた。利息を生まない金にとって、金利上昇は投資妙味を相対的に下げる要因となる。

スポット価格はニューヨーク時間午後2時25分現在、前日比37.66ドル(0.9%)安の1オンス=4157.73ドル。ニューヨーク商品取引所(COMEX)の金先物12月限は、19.10ドル(0.45%)安の4194.50ドルで引けた。

原題:Stocks Sink as Fed Clouds Gather Before Data Storm: Markets Wrap(抜粋)

原題:Treasuries Stumble as Shutdown Ends and Traders Brace for Swings(抜粋)

原題:Dollar Falls to Lowest Since October as US Reopens: Inside G-10(抜粋)

原題:Oil Recovers as Market Weighs Gloomy Outlook and Sanctions Risk(抜粋)

原題:Gold Pares Gains as Fed Rate Cut Bets Ease After US Reopens(抜粋)