- S&P500種とダウ平均が下落、コスト増見通しを示したJPモルガン急落

- 日銀総裁、物価目標達成「近づいている」-世界的に利下げ観測後退

Cristin Flanagan

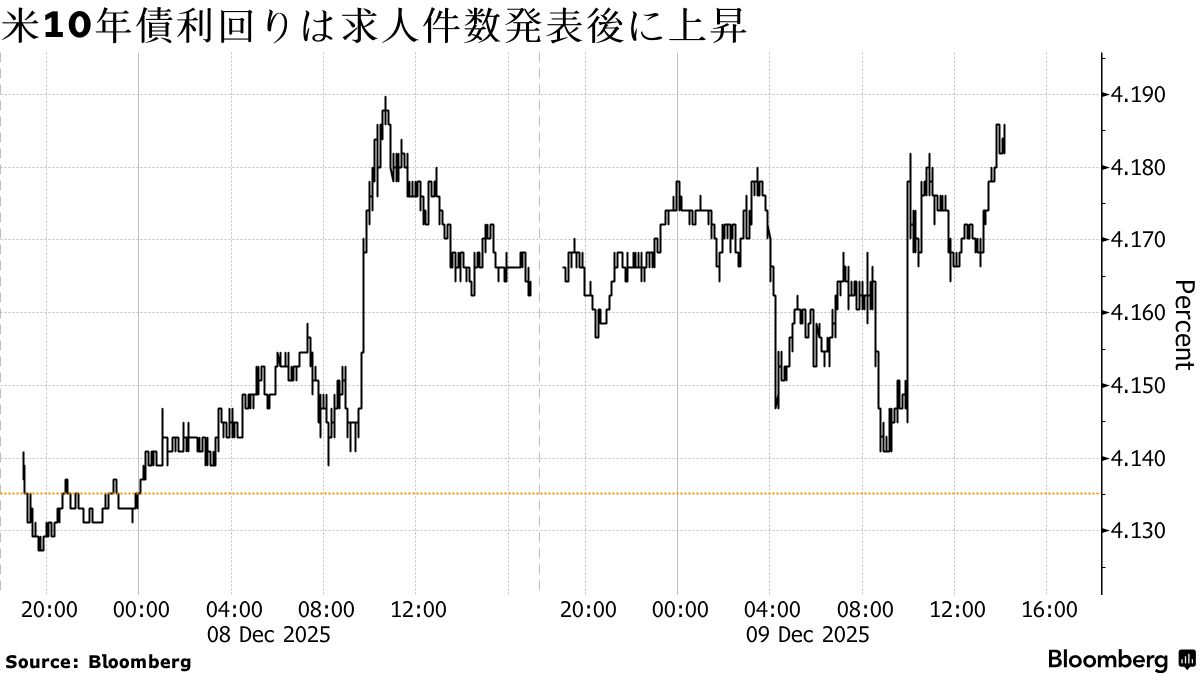

9日の米金融市場では、債券が下落(利回りは上昇)。米求人件数が予想を上回り、景気が底堅さを示す中で米連邦準備制度理事会(FRB)が追加利下げの是非を判断するという課題が改めて浮き彫りになった。

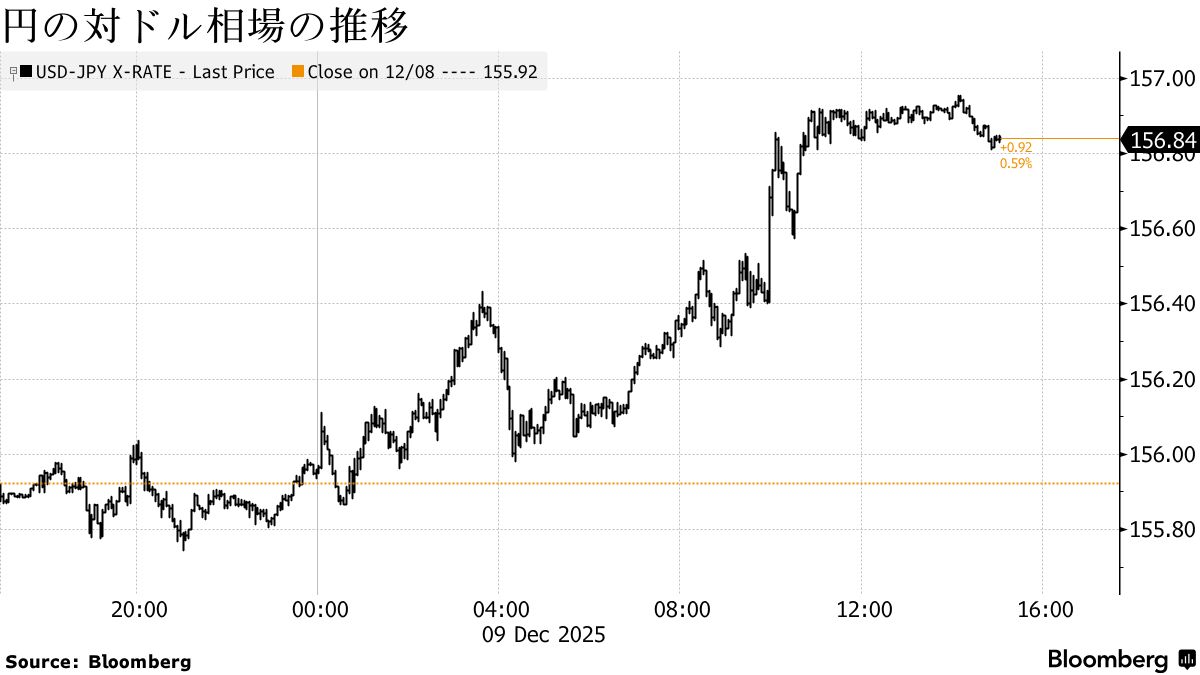

一方、株式市場ではS&P500種株価指数が値を消す展開。円は対ドルでじりじり下げ、1ドル=157円に接近した。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.81% | 0.8 | 0.17% |

| 米10年債利回り | 4.19% | 2.2 | 0.52% |

| 米2年債利回り | 3.61% | 3.5 | 0.99% |

| 米東部時間 | 16時32分 |

求人件数データの発表後、米国債利回りは朝方つけていた低水準から押し上げられた。FRBが今年実施した2度の利下げは、失業率が4.5%近くまで上昇するなど雇用情勢の弱まりに対応する狙いがあった。

10日の利下げはほぼ確実視されているが、複数のFRB当局者はインフレ率がなお2%の目標を上回っていることを理由に、年内の追加利下げに慎重な姿勢を示している。来年の追加利下げ観測が後退する中、米国債利回りは今月に入り全般的に上昇。10年債利回りは8日の取引で9月下旬以来の高水準となる4.19%をつけた。

DWSアメリカの債券部門責任者ジョージ・カトランボーン氏は、8日の売りは買い場だったと指摘。失業率の動向がFRBを引き続き利下げ方向に傾かせる可能性が高いと述べた。10年債利回りが4.3%を超える水準は「足元の経済環境では持続可能な領域ではない」という。

米財務省が9日に実施した10年債入札(発行額390億ドル)は、最高落札利回りが4.175%と、入札前取引(WI)水準と一致した。入札結果を受けた市場の反応は限定的だった。

一方、世界的に金融緩和が減速、ないし停止するとの見方が広がっており、各国・地域の債券市場には圧力がかかっている。

短期金融市場では、欧州中央銀行(ECB)が追加緩和を実施する可能性はほぼないと織り込まれており、2026年末までに利上げに踏み切る確率が約30%と見込まれている。オーストラリアでは、豪準備銀行のブロック総裁が9日に追加緩和の可能性を排除したことで、スワップ市場は来年末までに0.25ポイントの利上げが2回程度実施されるとの見方を示している。

また日本銀行が来週の金融政策決定会合で政策金利を0.25ポイント引き上げて0.75%とすることをほぼ確実視しているほか、来年も少なくとも1回の追加利上げを見込んでいる。

関連記事:世界で利下げ観測後退、追加緩和なし織り込む-日銀利上げほぼ確実視

株式

ダウ工業株30種平均とS&P500種が下落。年内最後となる連邦公開市場委員会(FOMC)の政策決定を翌日に控え、積極的な売買は控えられた。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6840.51 | -6.00 | -0.09% |

| ダウ工業株30種平均 | 47560.29 | -179.03 | -0.38% |

| ナスダック総合指数 | 23576.49 | 30.59 | 0.13% |

S&P500種は0.1%安。当初は予想を上回る求人件数を受けて上昇していたが、その後は失速した。ダウ平均は0.4%下落。ナスダック100指数は小幅高となった。

10月の米労働省雇用動態調査(JOLTS)によると、求人件数は767万件に増加し、5カ月ぶりの高水準となった。また市場予想の711万7000件を上回った。

関連記事:米求人件数は5カ月ぶり高水準、レイオフ件数も増加-10月統計 (2)

バイタル・ナレッジのアダム・クリサフリ氏は「JOLTS統計を過度に解釈するのは難しい。求人件数の上振れは表向きタカ派的で、発表直後の利回り上昇はそれで説明できる。一方で、人員削減のペースも上がっている」と述べた。

個別銘柄では、JPモルガン・チェースの株価が4.7%急落。幹部が来年の支出額がアナリスト見通しを上回る1050億ドル(約16兆4800億円)になるとの予想を示したことが嫌気された。また個人消費の健全性について慎重な発言を行った。

関連記事:JPモルガン株急落、アナリスト予想超える経費増加を幹部が示唆 (1)

次期FRB議長候補として有力視されるハセット米国家経済会議(NEC)委員長は、政策金利には大幅な引き下げ余地があるとの認識を示した。

「現在のように、データが可能だと示しているのであれば、そうした利下げには十分な余地があると思う」と述べた。それは25ベーシスポイント(bp、1bp=0.01%)を超える引き下げを意味するのかとの質問には、「その通りだ」と答えた。

関連記事:FRBには25bp超の利下げ余地ある-次期議長の有力候補ハセット氏 (1)

米短期金融市場では来年の利下げ見通しが後退。10日に0.25ポイントの引き下げが決まったら、その後2026年は2回ほどの利下げにとどまると予想されている。

ニュースレター「ザ・セブンズ・リポート」の創業者トム・エッセイ氏は10日のFOMCについて、FRBが利下げを決定する一方で、当面の引き下げ休止を示唆する「タカ派的な利下げ」となるリスクを指摘する。

「今回の会合で実際の利下げ決定そのものは、最重要の要素ではないと言っても過言ではない」とエッセイ氏。市場は「FRBが利下げサイクルの一時停止を示唆せず、利下げ継続の姿勢を示すことをはるかに重視している」と話す。

「FRBがタカ派的過ぎれば、ホワイトハウスが近くパウエル議長の後任を発表するだろう」と述べるのは、ファンドストラットのトム・リー氏だ。そうなれば「市場の流れが一変するイベント」になると同氏はみている。

米国株は今回の会合後、最近の政策決定時より値動きが大きくなる可能性がある。ブルームバーグのオプションデータは、上下いずれかに0.7%変動するとの見方を反映している。

為替

ニューヨーク外国為替市場では、ブルームバーグ・ドル・スポット指数が小幅高。ただ、プラス圏とマイナス圏を行き来する不安定な値動きとなった。JOLTS統計で、求人件数が5カ月ぶりの高水準となる一方、レイオフが引き続き増えたことが材料視された。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1214.80 | 0.68 | 0.06% |

| ドル/円 | ¥156.93 | ¥1.01 | 0.65% |

| ユーロ/ドル | $1.1626 | -$0.0011 | -0.09% |

| 米東部時間 | 16時32分 |

ドル指数は50日移動平均(1215.55)付近で推移した。

オプション市場では、米利下げの先行きを見極める上で労働市場関連データへの注目度が高まっている。パウエル議長のガイダンスより、雇用統計が今後の利下げ見通しを左右するとの読みが背景にある。

市場が日本銀行の利上げ見通しを引き続き探るなか、円は主要通貨の中で下げが目立った。円は対ドルでじりじりと水準を切り下げる展開。一時は0.7%安の156円95銭と、11月25日以来の安値をつけた。

円は英ポンドやユーロに対しても下落。対ユーロでは0.7%下落して1ユーロ=182円64銭と、最安値を更新した。

日銀の植田和男総裁は、英紙フィナンシャルタイムズ(FT)が8日夜に収録し9日に配信したインタビューで「持続的な2%のインフレに近づいている」と発言。「私はそう考えていると言える」と述べた。

また日銀が再び利上げを実施してもそれが最終ではないと示唆。「持続的に2%のインフレを達成」するまで、日銀は緩和の度合いを緩やかに調整し続けると述べた。

関連記事:植田日銀総裁、物価目標の達成が視野に-FT紙インタビューで示唆

原油

原油先物は続落。前日に続き、石油製品の下落が相場の重しとなった。供給過剰懸念が根強いなか、トレーダーは今週発表される各報告書を注視している。

ウェスト・テキサス・インターミディエート(WTI)先物は1%余り下落。WTI先物と米ガソリン先物の値差を示す「クラックスプレッド」は2月以来の水準に縮小した。

米エネルギー情報局(EIA)がこの日発表した短期エネルギー見通しによると、今年の米国の原油生産は日量1361万バレルと過去最高に達する見通しで、短期的な供給過剰懸念を強めている。週内には国際エネルギー機関(IEA)や石油輸出国機構(OPEC)の報告書も発表される。

IEAは、来年の世界的な石油供給過剰が過去最大規模になるとの見通しを示しており、海上を輸送中の原油量も増加している。ここ数日は石油製品価格が軟化し、過去数週間に原油相場を下支えしていた要因の一つが失われた。それでも、WTI先物は11月初めから続いている比較的狭いレンジでの取引が続いている。

SEBのチーフ商品アナリスト、ビャルネ・シールドロップ氏は「現在海上に滞留している大量の原油がいずれ陸揚げされ、原油在庫の増加がより実感として伝わるようになるだろう」と指摘。「ブレント原油がそこまで急速かつ大幅に下落しなかった唯一の理由は、ロスネフチとルクオイルを巡る米国の制裁だ」と語った。

ニューヨーク商業取引所(NYMEX)のWTI先物1月限は、前日比63セント(1.1%)安の1バレル=58.25ドルで終了。ロンドンICEの北海ブレント2月限は0.9%下げて61.94ドル。

金

金相場は反発。投資家は翌日に控える今年最後のFOMC政策決定発表に身構えている。

ストーンXファイナンシャルの市場分析責任者ローナ・オコネル氏は、トレーダーは「確実に利下げを見込んでいる」と述べた。利息を生まない金などの貴金属にとって、金利低下は相対的な投資妙味を高める。

フィッチ・ソリューションズ傘下BMIのアナリストは、FRBが利下げ方針を停止するとの見方が広がれば、金価格の重荷になり得るとリポートで指摘。「2024年に始まった金融緩和サイクルの勢いが鈍り始めれば、1オンス=4000ドルを下回る可能性がある」と述べた。

金価格は4000ドル超の水準で推移

金価格は年初来で約60%上昇。中央銀行による積極的な金準備積み増しや、金を裏付けとする上場投資信託(ETF)への資金流入が追い風となっている。

10月下旬に1オンス=4380ドル超の過去最高値を付けた後はいくぶん軟化したものの、米追加利下げが続くとの見方が下支えとなっている。パシフィック・インベストメント・マネジメント(PIMCO)は、各中銀が米国債より多くの金を保有していることから、金は今後も堅調に推移すると見込んでいる。

金スポット相場はニューヨーク時間午後2時現在、前日比19.25ドル(0.5%)高の1オンス=4209.91ドル。ニューヨーク商品取引所(COMEX)の金先物2月限は18.50ドル(0.4%)高の4236.20ドルで終えた。

原題:Treasuries Decline as Job Openings Highlight Fed’s Dilemma

Wall Street Holds Off on Big Bets Ahead of Fed Day: Markets Wrap

Dollar Inches Higher Following Job Market Readings: Inside G-10

Oil Drops for Second Straight Session With Supply Glut in Focus

Gold Edges Up, Silver Hits Record as Investors Focus on US Rates

Silver Tops $60, Gold Advances as Traders Bet on Lower Rates(抜粋)