- 日銀会合控え円は対ドルで続伸、利上げでもサプライズなしとの見方

- 米2年債利回り一時5bp低下、4年ぶり高水準となった失業率に反応

16日の米株式市場は方向感を欠く動きとなる中、S&P500種株価指数が3営業日続落。政府閉鎖により遅れて発表された11月の雇用統計では、労働市場の減速が浮き彫りとなったが、急速な悪化を示すには至らず、目先の追加利下げ観測は高まらなかった。米国債は小幅高。ドルは売られ、対円で2日続落となった。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6800.26 | -16.25 | -0.24% |

| ダウ工業株30種平均 | 48114.26 | -302.30 | -0.62% |

| ナスダック総合指数 | 23111.46 | 54.05 | 0.23% |

ただ、米史上最長となった政府閉鎖の影響で今回のデータはノイズが多く、市場関係者は慎重に受け止めた。ハイテク大手が買われ、S&P500種はこの日の安値からは持ち直したが、プラス圏に浮上できなかった。

11月の非農業部門雇用者数は前月比6万4000人増えた一方、10月は10万5000人減となった。11月の失業率は4.6%。9月の4.4%から上昇し、2021年以来の高水準をつけた。

関連記事:米雇用者数は回復も失業率上昇、10月は大幅減-労働市場の減速映す

ブランディワイン・グローバルのケビン・オニール氏は雇用統計について「これまでの利下げを正当化するだけの弱さは含まれているが、今後の大幅な追加緩和を後押しする内容はほとんどない」と指摘。「労働市場が強弱まちまちのシグナルを送る中、次のインフレ指標が新年にかけて市場を動かす主要な材料となるかもしれない」と語った。

ゴールドマン・サックス・アセット・マネジメントのケイ・ヘイグ氏は今回の雇用統計について、データ収集の混乱を踏まえると、連邦公開市場委員会(FOMC)は重視しない可能性が高いと指摘する。

「FOMCが短期的な政策の方向性を判断する上で、次回会合に先立ち来年1月初旬に公表される12月の雇用統計の方が、はるかに有意な指標となるだろう」と述べた。

モルガン・スタンレー・ウェルス・マネジメントのエレン・ゼントナー氏は、2026年に米連邦準備制度理事会(FRB)がハト派路線を進むことを期待する向きにとって雇用統計は「贈り物」となったが、景気全体が腰折れしたことを示す兆しはないと指摘した。

同様に政府閉鎖で遅れての公表となった10月の米小売売上高は、前月比で横ばい。複数の項目は堅調だったが、自動車販売の落ち込みで相殺された。

関連記事:米小売売上高、個人消費の底堅さ示す-自動車低迷も他分野は堅調 (3)

S&Pグローバルが公表した12月の総合購買担当者景気指数(PMI)は6カ月ぶりの低水準となった。一方、関税の影響に伴い、コスト圧力の高まりが鮮明となった。

関連記事:米総合PMI、12月は6カ月ぶり低水準-関税に伴うコスト増が鮮明 (1)

FRBは先週のFOMCで3会合連続となる利下げを決定。パウエル議長は会合後の会見で、「徐々に冷え込んでいる」労働市場が一段と減速する「著しい」リスクがあるとの認識を示した。だが、来年さらに利下げが必要かどうかを巡っては、当局者の間で見解が分かれている。

エバーコアISIのクリシュナ・グハ氏は10月分の一部と11月分を合わせた今回の雇用統計について、「当社では悲観的ではなく楽観的に評価しており、より重要なことに、FRBも同様の判断を下すと予想している」と指摘。

「とりわけ、今回の数字は短期的に追加利下げを促すほど弱い内容ではなかったとみている」とし、自身の予測では次回の利下げは6月まで想定していないとの見方を改めて示した。

その上で「パウエル議長らは来年6月まで、現実的ながらも一段と従来型のデータ重視姿勢で臨むだろうが、追加利下げを行うにはデータが大きく下振れする必要がある」と述べた。

関連記事:【米雇用統計】1月利下げ論の追い風にならず-市場関係者の見方

個別銘柄では、テスラ株が3.1%上昇し、終値ベースで1年ぶりの最高値更新となった。

米国債

米国債相場は小幅高。雇用統計は強弱まちまちの内容で、来年に追加利下げが実施される可能性を残した。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.82% | -2.7 | -0.57% |

| 米10年債利回り | 4.15% | -2.3 | -0.56% |

| 米2年債利回り | 3.49% | -1.5 | -0.41% |

| 米東部時間 | 16時36分 |

統計発表直後には年限を問わず利回りが低下。とりわけ金融政策見通しに敏感な2年債利回りは、一時5ベーシスポイント(bp)低下の3.45%と、10月24日以来の低水準を付けた。

失業率が4.6%に上昇したことに反応した。これは2021年終盤以来の高水準で、かつFOMCメンバーによる今後3年間の予測中央値を上回る。

ただその後の市場では、10月に減少した非農業部門雇用者数が、民間主導で11月に持ち直した点に注目が集まり、利回りは低下幅を縮めた。

市場の関心は18日に発表される11月の消費者物価指数(CPI)と、1月初旬公表の12月雇用統計にも向けられている。年末に向けたポジション調整に伴い、リスク選好が低下しやすい点も意識されている。

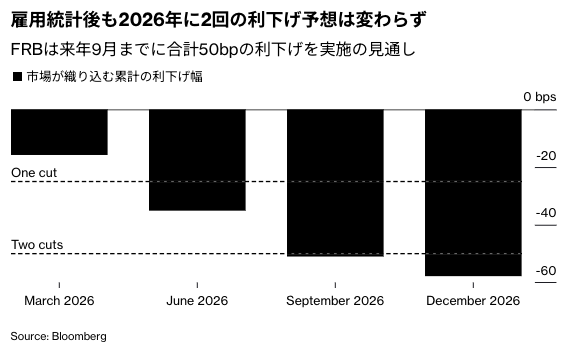

金利スワップ市場が織り込む来年1月会合の利下げ確率は20%程度。年央までの利下げは100%織り込まれている。来年は0.25ポイントの利下げ2回との市場予想に変わりはなく、これはFOMCメンバーの見通しよりも1回多い。

コロンビア・スレッドニードルのポートフォリオマネジャー、エド・アルフサイニー氏は過去18カ月の利下げを踏まえ、「これからは失業率が今後も上昇基調となり追加緩和が適切になる可能性と、失業率が安定する可能性の両方をにらんで検討することが、FRBの戦略となる」と指摘。その上で「失業率に関しては、FOMCメンバーによる最も悲観的な2025-28年見通しを上回る数字が出始めていることがリスクだ」と述べた。

ウィズダムツリーの債券戦略責任者ケビン・フラナガン氏は、12月の雇用統計が弱い内容とならない限り、「FOMCは1月会合で金利を据え置く可能性が高い」と話す。CPIについては「通常、コンセンサス予想から大きく外れることはない」とし、「コア指数が前年比3%上昇との予想を踏まえると、1月会合は様子見との予測は次の雇用統計が発表されるまで変わらないだろう」と語った。

為替

ニューヨーク外国為替市場では、ドル指数が雇用統計の発表後もマイナス圏で推移した。英日の中央銀行による金融政策会合を週内に控え、主要通貨ではポンドと円が対ドルでの上昇を主導した。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1204.83 | -1.21 | -0.10% |

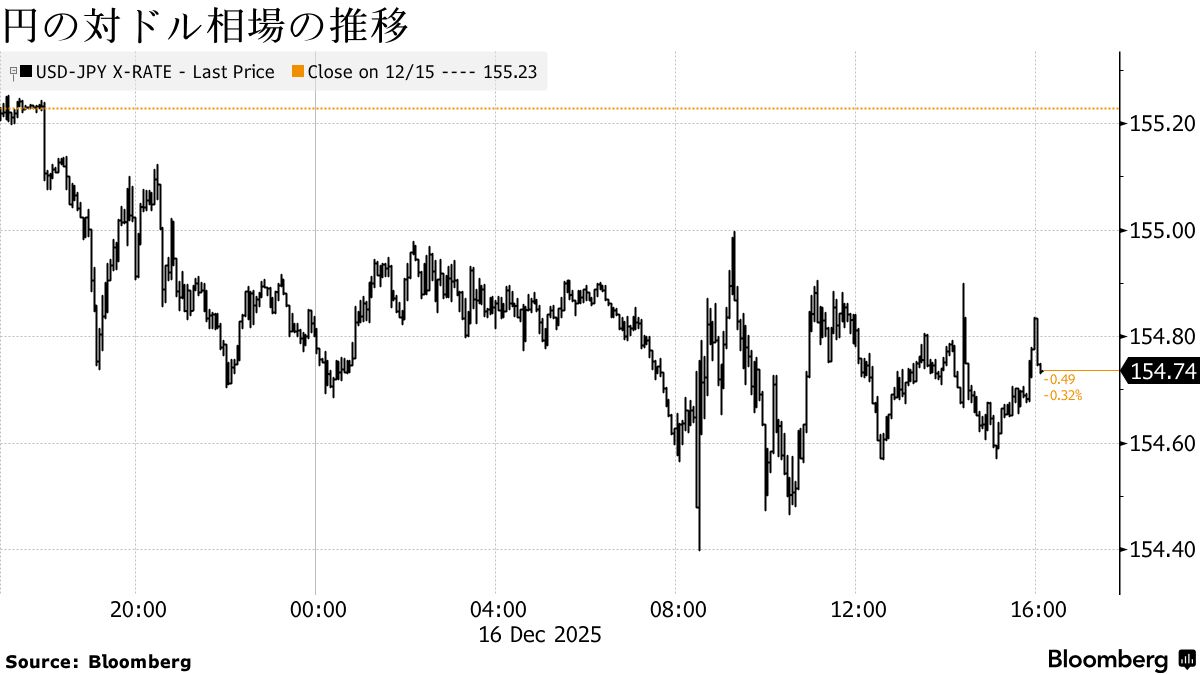

| ドル/円 | ¥154.73 | -¥0.50 | -0.32% |

| ユーロ/ドル | $1.1748 | -$0.0005 | -0.04% |

| 米東部時間 | 16時36分 |

ブルームバーグ・ドル・スポット指数は10月7日以来の低水準。雇用統計の発表直後に一時0.3%低下したが、その後は下げを縮小した。

DZ銀行の為替アナリスト、アンディ・コッサー氏は「米経済指標が総じて低調だったため、ドルは主要通貨に対して売られやすい地合いとなった」と記した。「労働市場、小売売上高、S&PグローバルのPMI統計はいずれも弱めの内容で、FRBに対して2026年の利下げ継続を促す圧力となっている」と述べた。

円は対ドルで2日続伸。雇用統計発表直後に一時154円40銭まで買われた。その後は方向感を欠き、おおむね154円台で推移した。市場もエコノミストも、日本銀行が今週、利上げに踏み切ると予想している。

バンク・オブ・アメリカ(BofA)の工藤嵩泰、山田修輔、山下友暢の3氏は、日銀が18-19日の金融政策決定会合で、0.5%から0.75%への政策金利引き上げを全会一致で決定すると見込んでいるとリポートに記述。市場はすでに約90%の確率で利上げを織り込んでおり、今回の決定がサプライズになるとは考えていないと述べた。

また実際に利上げとなれば日本の政策金利は0.75%に達し、これは1995年以来30年ぶりだとも指摘した。

日銀のコミュニケーションを巡っては、ターミナルレート(利上げの最終到達点)に関して市場が望むような明確なガイダンスを示すのは難しいだろうと述べた。

原油

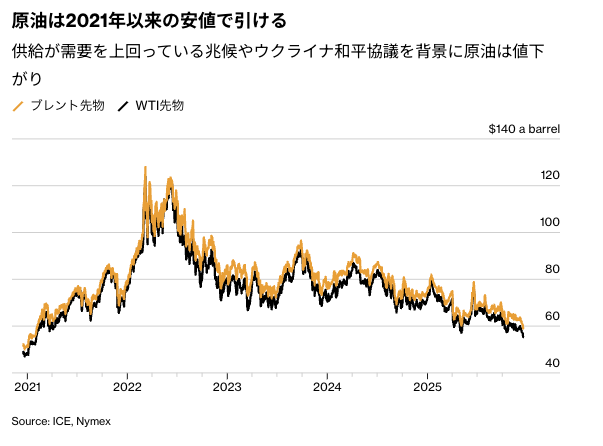

ニューヨーク原油相場は4営業日続落。ウェストテキサスインターミディエート(WTI)先物は一時、1バレル=55ドルを下回った。55ドル割れは2021年2月以来。供給が需要を上回っている兆候が見られるほか、ウクライナ和平協議の進展を受け、合意後は国際市場でロシア産原油の供給が増える可能性も意識された。

原油市場の供給サイドでは弱さの兆候が広がっている。中東産原油の価格は16日早くに「コンタンゴ(順ざや)」と呼ばれる弱気パターンに入った。米湾岸でもすでに一部原油で同様の動きが生じており、期近物の価格が期先物より割安になっている。

需要面も同様に脆弱(ぜいじゃく)だ。原油に対するガソリンやディーゼルといった燃料の価格上乗せ分(プレミアム)は縮小している。雇用者数が低調な伸びにとどまったことで需要減速の可能性も示され、原油価格のさらなる下押し要因となった。

コモディティー・コンテクストの創設者で石油市場アナリストのローリー・ジョンストン氏は、原油市場は供給過剰の局面にある一方で、絶えることのない地政学リスクや、大量の原油在庫が海上や中国で積み上がっている事実により、市場は引き締まった状態を維持してきた」と指摘した。

ブリッジトン・リサーチ・グループのデータによると、トレンド追随型の商品投資顧問業者(CTA)は、16日時点でブレント原油とWTIの両方で100%ショートポジションを維持していた。ショートが広範に積み上がると、強材料が出た場合に自動売買による買い戻しが入り、相場を押し上げる可能性があると、ジョンストン氏は語る。

「私の基本シナリオでは、新たに地政学ニュースが出ると相場は再び、しかも非常に力強く反発する」とジョンストン氏。「だが供給過剰という偏った需給ファンダメンタルズが重しとなり、市場が均衡するまで価格を押し下げ続けるだろう」と述べた。

ニューヨーク商業取引所(NYMEX)のWTI先物1月限は、前日比1.55ドル(2.7%)安の1バレル=55.27ドルで終了。ロンドンICEの北海ブレント2月限は2.7%下落し58.92ドル。

金

金スポット相場はほぼ変わらず。米雇用統計の発表後は一時上昇したが、午後は総じて上げ下げを繰り返す方向感に乏しい展開となった。

11月の雇用者数は低調な伸びにとどまり、失業率は4年ぶり水準に上昇。ただ統計を巡る混乱を背景に、FOMCが今回のデータを重視する可能性は低いとの見方があり、市場では近い将来の利下げ観測は強まらなかった。1月の利下げ確率は20%と織り込まれている。金投資は利息を生まないことから、利下げは通常プラス材料となる。

市場の関心は18日発表のCPIや、今週予定されているFRB当局者の発言に移る。

スポット相場はニューヨーク時間午後2時40分現在、前日比2.42ドル(0.1%)高の1オンス=4307.43ドル。ニューヨーク商品取引所(COMEX)の金先物2月限は2.90ドル(0.1%)安の4332.30ドルで引けた。

原題:Stocks Lose Steam After Mixed Bag of Jobs Numbers: Markets Wrap

Treasuries Fluctuate After US Jobs Data Maintains Rate Bets

Dollar at Lowest Since Oct. 7; Yen, Pound Outpace: Inside G-10

Oil Falls Below $55 on Signs of Surplus and Ukraine Peace Talks

Gold Steadies After Five-Day Rally as Traders Digest US Data(抜粋)