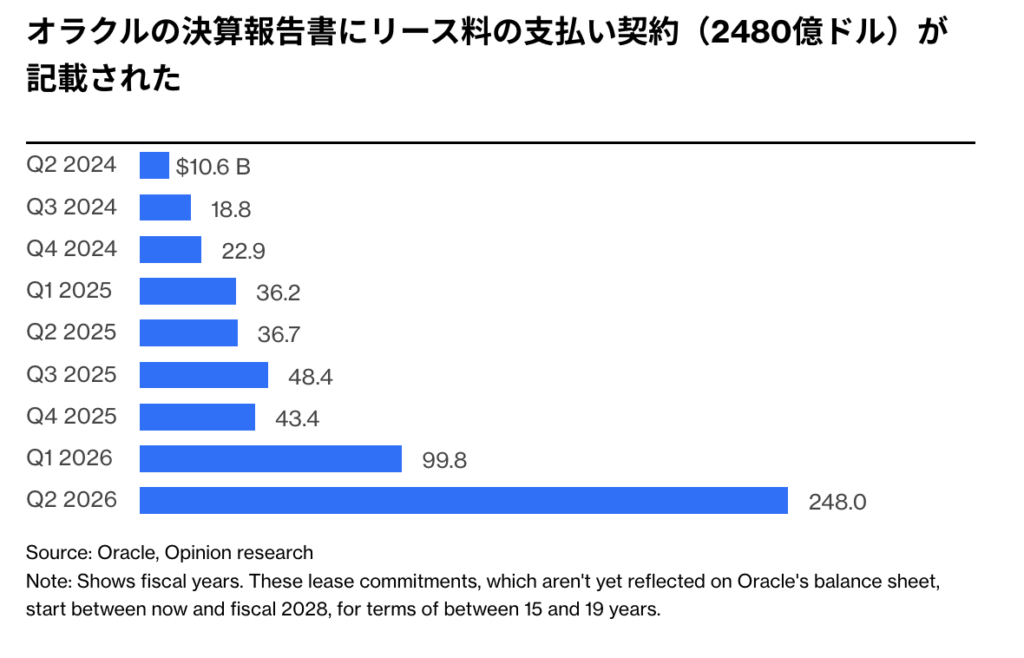

- リース契約料2480億ドルの支払いが28会計年度までに順次開始される

- リース期間が長期にわたる一方、主要顧客との契約期間はずっと短い

米IT大手オラクルが先週公表した人工知能(AI)用データセンター構築に関連するコストは、いずれも目を見張るものだった。しかし、最も特筆すべき数字は、決算のリリースやアナリストとのオンライン会見が終わった翌日に明らかになった。

11日に開示されたより詳細な9-11月(第2四半期)決算報告書には、実質的に全てがデータセンターとクラウドリソースの確保に関係するリース料の支払い契約(2480億ドル=約38兆6200億円)が記載されていた。

2028会計年度までに支払いは順次開始されるが、バランスシートに現時点で計上されておらず、9月の業績アップデートの際に脚注で示された数字より約1500億ドルも多い。クレジットサイツのアナリスト、ジョーダン・チャルフィン氏とマイケル・ピュー氏は、このリース契約を「爆弾」と呼んだ。

関連記事:オラクルに「証拠を示せ」と迫る市場-社債への圧力続くとJPモルガン

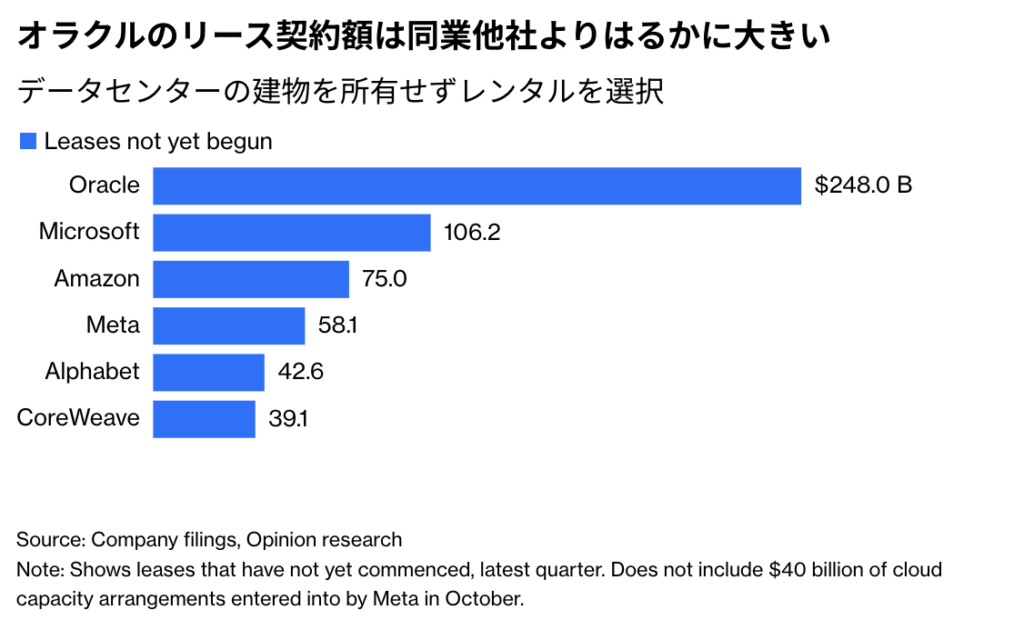

テック投資家はAIインフラ投資を拡大する企業にうんざりするほど慣れつつあるが、オラクルの将来のリース料へのエクスポージャーは、同業他社をはるかに上回る。

オラクルのAIインフラの計画に対し、投資家は一層神経質になりかねない。データセンターのリース期間が長期にわたる一方、OpenAIなど主要顧客との契約期間はずっと短く、ミスマッチが生じる。オラクルは顧客向けにデータセンターを整備・運営するが、建物は通常所有しない。

データセンターの完成まで賃料を支払う必要はないが、リース契約は遠い将来にわたり年間の巨額の支払いを固定化する。一方、AI需要と技術要件は引き続き不確実性が高い。アナリストや格付け会社は負債の計算で、リース債務の要素を考慮する傾向にある。

関連記事:AI投資でリース契約急増、オラクルが業界で突出-将来に巨額の費用

クラウドコンピューティングへの転換が遅れたオラクルは、アマゾン・ドット・コムやマイクロソフト、アルファベットにAIインフラで対抗するため、極めて巨額の資本を必要とする設備・機器の配備に乗り出した。来年5月までの会計年度の設備投資額は倍以上の500億ドルに達すると見込まれ、これは同会計年度の売上高予想の約75%に近い。アナリストは今後5年の設備投資額が3000億ドルを上回り、フリーキャッシュフローは恐らく4年間マイナスが続くとみている。

これらの投資は主にハードウエア、特にエヌビディアの高額なAI半導体チップの購入に充てられる。サーバーやネットワーク機器が設置される建物の所有については「専門ではない」とオラクルは言う。

巨大データセンターで高度な計算能力を構築し、クラウドサービスやAI向けインフラを提供する「ハイパースケーラー」には、建物と内部設備の両方を所有するだけの余裕がある。それと比べれば、オラクルのバランスシートと手元資金はとても盤石と言えない。

オラクルは投資適格級格付けの維持に全力を注ぐ姿勢を示すが、実際の格付けは「BBB」と投資適格の下限に近い。ブルームバーグの集計データによれば、支払いが既に始まったリース債務を含め、同社の純負債額は約1050億ドルに上る。

データセンターをレンタルすれば、初期投資を抑え、短期的なキャッシュバーン(現金の流出)を軽減できる。オラクルは、同社とソフトバンクグループ、OpenAIが主導する合弁事業「スターゲート・プロジェクト」の最初のデータセンター(テキサス州アビリーン)の建設で、スタートアップ企業クルーソー・エナジー・システムズを頼り、ブルー・アウル・キャピタルから資金の提供を受ける。

オラクルの将来のリース契約は15-19年に及び、リース料の年間支払額は平均146億ドルと、過去12カ月の営業キャッシュフロー(223億ドル)の約3分の2に相当する。オラクルはクラウドインフラ部門の売上高が30年までに昨年の16倍強、年間1660億ドルに増えると予想しているが、全てが計画通りに運べば、支出への対応は可能だ。OpenAIやメタ・プラットフォームズ、 中国の字節跳動(バイトダンス)といったAI分野を代表する企業がオラクルの顧客に名を連ねる。

オラクルの年次報告書では、何がリスクになり得るかが明確に示されている。「顧客需要やデータセンターの容量ニーズを過大評価すれば、余分なデータセンタースペースに複数年契約で縛られることになりかねず、データセンター業者が一般に多額の解約手数料を請求することを考えれば、収益性の低下とキャッシュフローの減少を招く恐れがある」という。

オラクルからAI半導体チップをレンタルする顧客の契約期間は一般にリース契約の期間よりはるかに短い。5230億ドルの契約済み売上高の約75%が今後60カ月以内に計上される見通しだ。

OpenAIとの3000億ドル相当との契約は5年程度に分散されているとされるが、同社が巨額の支払い義務を履行できるかどうか不安が高まっている。サム・アルトマン最高経営責任者(CEO)が野心を後退させざるを得なくなったり、契約を更新しない選択をしたりすれば、オラクルは別の顧客を見つける必要が出てくる。

一部の専門家は将来的な供給過剰を不安視する。技術の旧式化という危険も存在する。オラクルはハイパースケーラーと同様、サーバーとネットワーク機器を6年で減価償却している。それが現実的対応だとしても、多額の減価償却費の支払いを迫られ、リース期間の途中でデータセンター技術の高額アップグレードが必要になることもあり得るだろう。

オラクルの株価は、9月のAI熱狂のピークから44%下落した。借り入れコストの上昇は、データセンター費用の一層の負担増を招きかねない。今回の巨額リース契約のような想定外の数字が次々飛び出すようであれば、投資家が警戒する状況は避けられない。

関連記事:【コラム】「世紀の空売り」も恐れるAI減価償却の津波-ブライアント

(クリス・ブライアント氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Oracle’s $248 Billion Rent is Next AI ‘Bombshell’: Chris Bryant(抜粋)