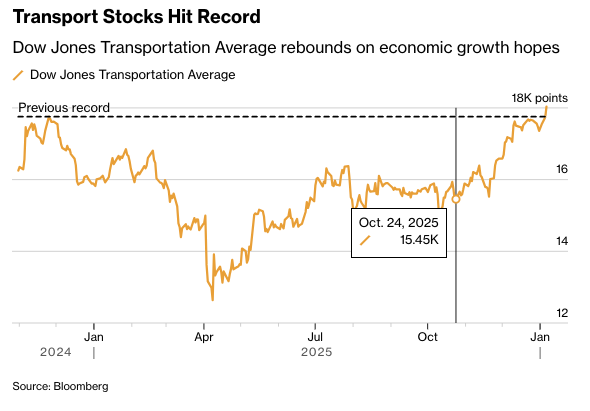

- 出遅れていたダウ運輸株平均も最高値、買いの裾野広がる

- ドルは156円台後半に強含む、米長期債利回りの上昇につれ

Andre Janse Van Vuuren、Kwaku Gyasi

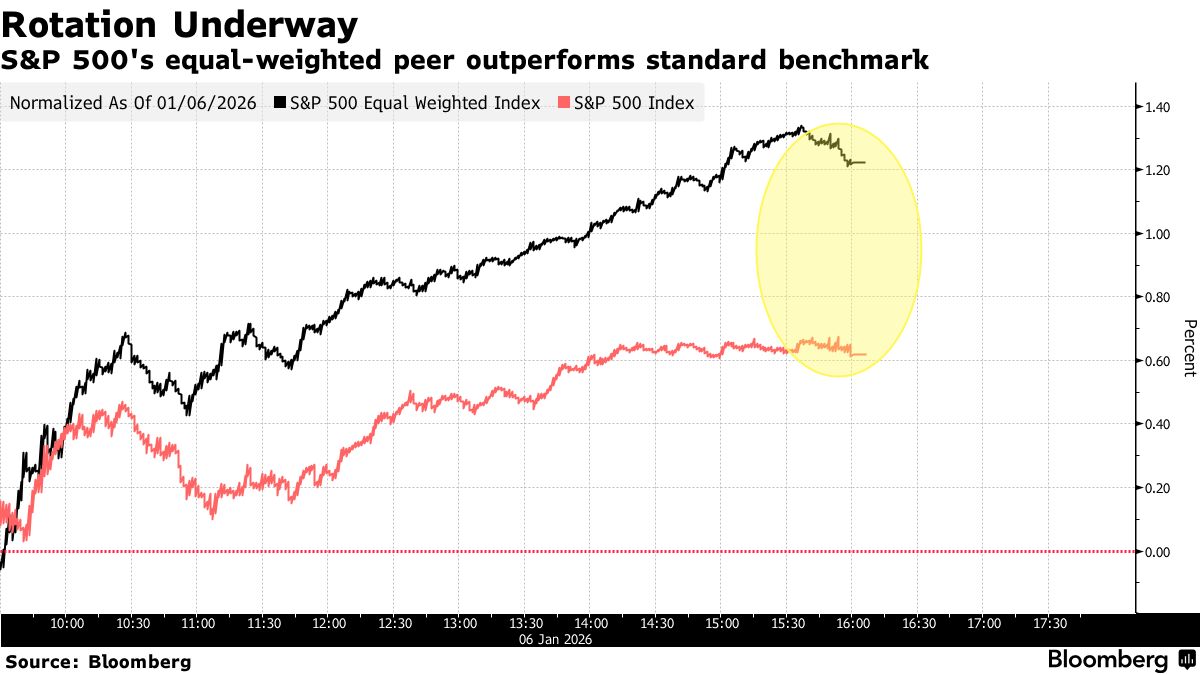

6日の米株式市場では、S&P500種株価指数が3日続伸。人工知能(AI)への期待と米連邦準備制度理事会(FRB)による金融緩和観測を背景に、主要株価指数が過去最高値で終えた。

S&P500種は0.6%上昇し、昨年12月下旬に記録した終値ベースの最高値を上回った。均等加重のS&P500種は1.2%高と、それよりも上昇し、テクノロジー株を超えて他のセクターにも投資家の目が向かっている様子がうかがえる。ダウ工業株30種平均は初めて4万9000ドル台で終えた。

株式市場はベネズエラ情勢の緊張をほぼ意に介さず、AI関連株への旺盛な需要を背景にした過去3年間の強気相場をさらに押し上げている。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6944.82 | 42.77 | 0.62% |

| ダウ工業株30種平均 | 49462.08 | 484.90 | 0.99% |

| ナスダック総合指数 | 23547.17 | 151.35 | 0.65% |

午前中に発表された米サービス業購買担当者指数(PMI)が予想を下回ったことで、米連邦準備制度理事会(FRB)による追加利下げへの期待が高まった。今週後半には、景気や雇用の動向を占う重要な経済指標の発表が控えている。

UBSグローバル・ウェルス・マネジメントの米国株責任者、デービッド・レフコウィッツ氏は最近のリポートで「過去3年間の堅調なパフォーマンスにもかかわらず、この強気相場にはまだ上昇余地があると考えている」と述べた。同社はS&P500種の年末目標を7700とし、現在の水準から約11%の上昇を見込んでいる。

ダウ運輸株平均は前日に届かなかった2024年11月の高値を上回り、終値ベースの過去最高値を更新した。構成銘柄の中では、ウーバー・テクノロジーズや陸運大手のオールド・ドミニオン・フレイト・ラインが上昇をけん引した。

この指数は昨年、トランプ大統領の貿易戦争の余波が市場全体に広がったほか、トラック輸送業界の不振が続いたことで下落していた。さらに、米国史上最長の政府閉鎖による航空業界の混乱も、航空株の重しとなった。今回の反発は、米国経済の健全性と密接に結びついた銘柄が全般的に好調なパフォーマンスを示している流れの中で起きた。

ジョーンズトレーディング・インスティテューショナル・サービシズのチーフ市場ストラテジスト、マイケル・オルーク氏は「過去12カ月間、輸送株は貿易戦争や関税、政府閉鎖といった大きな逆風にさらされ、投資家は慎重姿勢を崩せなかった」と指摘。そのうえで「このセクターはようやく市場や経済の動きに追いついてきた」と述べた。

リッチモンド連銀のバーキン総裁は、今後の金融政策運営について「きめ細かな判断が求められる」とし、現在の金利は中立レンジにあるとの認識を示した。一方、マイランFRB理事は、2026年に1%超の利下げが必要になるとの見方を示した。

ゴールドマン・サックスのチーフ米国株ストラテジスト、ベン・スナイダー氏は、一部銘柄への極端な集中と進化するAI関連の投資テーマを背景に、今年は「ミクロなローテーション」が株式市場で起こるとの見通しを示した。同行によると、S&P500種指数の上位10銘柄は時価総額全体の41%を占め、2025年の指数全体のリターンの53%をけん引した。

スナイダー氏は顧客向けリポートで、企業によるAI導入が進む中で成長は鈍化する一方、AI関連支出が市場予想を上回るとの見方が広がれば、こうしたテーマによる資金の循環が「株式指数全体にとって上にも下にも振れる二方向のリスクをもたらす」と指摘した。

米国債

米国債市場では、10年債利回りの2年債利回りへの上乗せ幅が過去約9カ月で最大に拡大。2026年の利下げをさらに織り込む格好となった。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.86% | 0.9 | 0.19% |

| 米10年債利回り | 4.17% | 0.8 | 0.19% |

| 米2年債利回り | 3.46% | 1.2 | 0.36% |

| 米東部時間 | 16時51分 |

この日の値動きは小幅だったものの、10年債利回りは一時、2年債を72ベーシスポイント(bp、bp=0.01%)超上回り、昨年4月以降で最大となった。いわゆるイールドカーブのスティープ化は、一段の金融緩和期待が背景にある。年初から企業の社債発行が急増していることも、長期金利に上昇圧力をかけ、この傾向を一段と強めている。

アメリベット・セキュリティーズの米金利トレーディング・戦略責任者、グレゴリー・ファラネロ氏は2年債と10年債の利回り差について、両者の金利がそれぞれおおむね3%と4%に低下すれば、今年中に1ポイントに達する可能性があると指摘した。実現すれば、2021年以来の大幅な利回り差となる。

市場は今後数日に発表される雇用関連指標に注目している。

ファラネロ氏は「イールドカーブは今後さらにスティープ化していくだろう。経済は堅調で、労働市場が弱ければ、金融政策の緩和的スタンスも維持される」と述べた。「金利が急上昇するリスクは大きくないようだが、景気に悪材料が出てこない限り、長期金利が大きく下がるのは難しいだろう」と語った。

外為

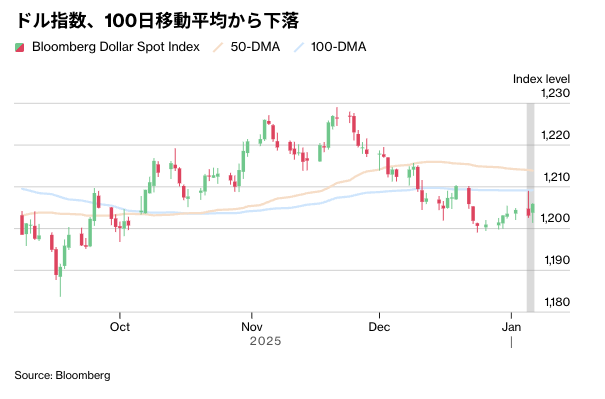

外国為替市場では、ドルが上昇。長期国債利回りが上昇したことにつれドル買いが優勢になった。市場では利下げ路線を見極めるための経済指標の発表が待たれている。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1205.69 | 2.58 | 0.21% |

| ドル/円 | ¥156.66 | ¥0.28 | 0.18% |

| ユーロ/ドル | $1.1688 | -$0.0034 | -0.29% |

| 米東部時間 | 16時51分 |

ブルームバーグ・ドル・スポット指数は反発。前日に1209付近の100日移動平均から下落したが、やや戻す展開となった。

ドルは対円で朝方に前日終値と同じ1ドル=156円前半でもみ合ったが、午前10時過ぎから156円台後半に上昇した。

ATグローバル・マーケッツのチーフ市場アナリスト、ニック・トウィデール氏は「FRBの政策見通しが依然として鍵を握っており、市場関係者は顧客のフローや地政学的リスクなどのニュースに振り回されてポジションを取っているわけではない」と述べた。「市場は9日の米雇用統計といった最重要指標を待ち、それが利下げを裏付ける内容なら、そこで初めてドル売りに動く可能性がある」と語った。

原油

ニューヨーク原油先物は大幅反落。ウクライナ停戦に向けた進展が注目された。停戦は原油市場の供給だぶつきを悪化させる弱材料とみなされている。

ウクライナがかねて要求してきた安全の保証を巡り、トランプ政権とウクライナ有志連合が協議。合意に向けて意見が収れんしてきている。

停戦となればロシアでの供給障害はなくなり、すでに供給超過となっている世界市場でさらに供給が増えることになる。

ベネズエラ情勢も市場での消化が続いている。同国のエネルギーセクターを巡っては米石油大手との協議が予定されている。イランでは住民の抗議活動が続いており、中東リスクもくすぶっている。

トラフィグラの石油部門グローバル責任者、ベン・ラコック氏は「価格が有意に上昇したのは、イランやウクライナ、ベネズエラの情勢とほぼ無関係だと考えている」とブルームバーグテレビジョンで話した。ベネズエラ産原油の供給が今年増えるとしても「極めて微量に過ぎないだろう」と述べた。

関連記事:ベネズエラ産原油の取引再開、大手石油トレーダーが米国政府と協議へ

ベネズエラの原油埋蔵量は屈指の規模だが、世界の供給における比率は極めて低いため、輸出に障害が生じても供給超過の市場に持続的な影響を与えない可能性が高い。供給だぶつきを受けて、サウジアラビアはアジア向け販売価格を3カ月連続で引き下げた。

バノックバーン・キャピタル・マーケッツの商品担当マネジングディレクター、ダレル・フレッチャー氏は「市場は需給ファンダメンタルズ重視に戻ったようだ」と話す。「週末に起きたことへの反応は実に静かだった。相場は下降トレンドに戻ったようだ」と述べた。

トランプ米大統領も市場の弱気センチメントを助長した。大統領は共和党下院議員らとの会合で、石油会社幹部らと会合する意向を明らかにし、「大量の原油を掘削し、価格はさらに安くなる」と述べた。

モルガン・スタンレーによれば、原油市場の供給超過は今年上期に拡大し、年央にピークに達する見通し。同社は今年の第1-3四半期の価格見通しを下方修正した。昨年の原油先物相場は、年間ベースで2020年以来の大幅安だった。石油輸出国機構(OPEC)と非加盟産油国で構成される「OPECプラス」をはじめ、産油国の増産が響いた。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物2月限は、前日比1.19ドル(2%)安い1バレル=57.13ドルで終了。ロンドンICEの北海ブレント3月限は1.7%下げて60.70ドル。

金

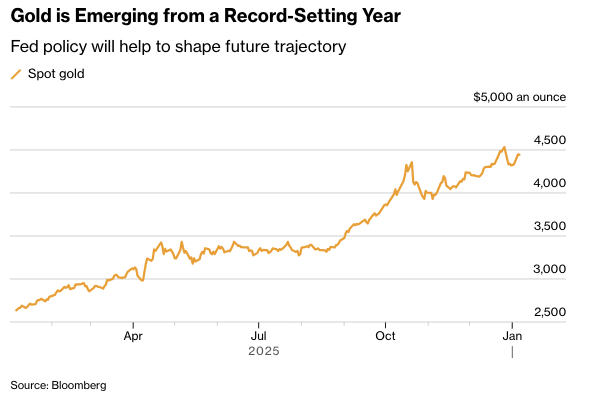

ニューヨーク金相場は続伸。市場の関心はベネズエラ情勢から、今週相次ぐ米経済統計に移った。銀相場は3日続伸となった。

金スポット価格はこの日、一時1オンス=4494ドルを上回った。ベネズエラ大統領の拘束を受けて、前日の市場では2.7%上げていた。

9日に発表される12月の米雇用統計を含め、各種経済データが注目されている。リッチモンド連銀のバーキン総裁はこの日、失業率上昇と依然高水準にあるインフレという相反する圧力を背景に、金融政策見通しは引き続き微妙なバランスの上にあるとの認識を示した。

ペッパーストーン・グループのストラテジスト、ディリン・ウー氏はベネズエラ情勢で金には短期的な逃避需要が急増したが、中南米でさらに緊張が高まらない限り、そのインパクトは「限定的かもしれない」とリポートで指摘した。

金相場は昨年、1979年以来の年間上昇率を記録し、最高値を繰り返し更新。中央銀行による買い入れや、金を裏づけとする上場投資信託(ETF)への資金流入、3会合連続の米利下げが追い風となった。

金は昨年12月26日に4549.92ドルの過去最高値を記録。今年は追加利下げが見込まれており、トランプ大統領が新たな連邦準備制度理事会(FRB)議長を指名するため、主要銀行の間ではさらに水準を切り上げるとの予想がある。ゴールドマン・サックス・グループは先月、基本シナリオとして4900ドルへの上昇を見込んでおり、予想へのリスクは上昇方向にあると明らかにした。

ただ短期的には、商品インデックスのリバランスが価格を圧迫する可能性が懸念されている。金・銀の記録破りな急騰で、パッシブ運用ファンドは8日に始まる新たなウエートに合わせた売りを促される可能性がある。

金スポット相場はニューヨーク時間午後3時5分現在、前日比33.45ドル(0.8%)高の1オンス4482.60ドル。ニューヨーク商品取引所(COMEX)の金先物2月限は同44.60ドル(1%)高い4496.10ドルで終了。銀スポット価格は4.6%高い80.07ドル。

原題:US Stocks Notch Fresh High in Tech-Fueled Bull Run: Markets Wrap(抜粋)

Transport Stocks Leap to New High on US Economic Growth Hopes

S&P 500 Notches Fresh Record With Rotation Trade Gathering Pace

Treasury Yield Gap Widens on Fed Outlook, Corporate Bond Supply

Dollar Rises Alongside US Yields with Fed in Focus: Inside G-10

Oil Falls as Traders Weigh Ukraine Deal, Venezuela

Gold Climbs as Traders Look Beyond Venezuela Risk to US Data