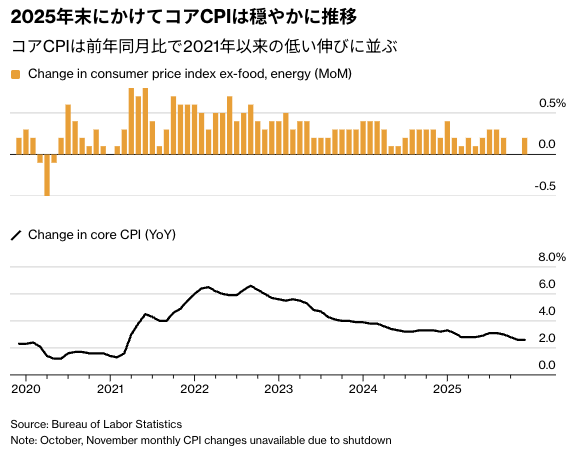

- コアCPIは前年比で4年ぶり低い伸びに並ぶ-コア財価格は加速せず

- 住宅とエネルギー除くサービス価格、前年比2.7%上昇-1年前は約4%

昨年12月の米消費者物価指数(CPI)統計で、変動の大きい食品とエネルギーを除くコア指数の伸びは市場予想を下回った。前回の統計は政府機関の一時閉鎖に伴うゆがみで判断が難しい部分があったが、物価上昇圧力の鈍化をより確かな形で示す内容となり、年内利下げ観測が強まった。

| キーポイント |

|---|

| コアCPIは前月比0.2%上昇-市場予想は0.3%上昇 前年同月比では2.6%上昇-予想2.7%上昇 総合CPIは前月比0.3%上昇-予想0.3%上昇 前年同月比では2.7%上昇-予想2.7%上昇 |

コアCPIは11月と同様、前年同月比で4年ぶりの低い伸びとなった。11月の統計にはいくつもの留意点があり、それがコアCPIの前年比伸び率の大幅な鈍化につながったため、今回の結果の方がインフレが鈍化傾向にあることを裏付ける、より説得力のある内容となった可能性がある。

関連記事:米コアCPIは予想外に鈍化、4年ぶり低い伸び-政府閉鎖で算出には制約

エコノミストによれば、11月のデータは、統計史上最長となった政府機関閉鎖の影響で、人為的に押し下げられていた。米労働統計局(BLS)は10月に価格データを基本的に収集できず、主要な住宅指標については価格が上昇しなかったと仮定していた。11月のデータは通常よりも遅れて収集され、ホリデーシーズンの値引きの影響を受けた可能性もある。

関連記事:穴だらけの米CPI、信頼性に疑念-エコノミスト「どこかおかしい」

BLSによると、住居費が前月の伸びで「最も大きな要因」となり、衣料品価格も上昇した。娯楽サービスのコストは過去最大の上昇となり、航空運賃も急騰した。食料品の価格は2022年8月以来の大幅な伸びを示した。

一方、家電製品や中古車・トラックなど、いくつかのカテゴリーでは価格が下落。車両の修理費は統計開始以来、最大の下げを記録した。食品とエネルギーを除くコア財価格は前月比で伸び加速が予想されていたが、横ばいにとどまった。

フィッチ・レーティングスの米経済調査担当責任者、オル・ソノラ氏はリポートで、今回の統計には政府機関の閉鎖による影響が依然として残っているとしながらも、「今回の統計での最大のプラス材料は、コア財価格が横ばいだったことだ。関税の消費者価格への転嫁が予想よりはるかに穏やかだったとの見方を強めた」と述べた。

米連邦公開市場委員会(FOMC)は、2025年末にかけての3会合連続利下げを経て、今月の会合では政策金利を据え置くとの見方が広がっている。今年どこまで追加利下げを進めるかについては、当局者の間でも見解が分かれている。関税によって物価圧力が高止まりするとの懸念と、労働市場の弱さに対する警戒感の間でバランスを取る必要があるためだ。

13日午前の米株式市場ではS&P500種株価指数が下落。コア指数が市場予想を下回ったことを受けて、年内の利下げ観測が強まり、米国債相場は上昇したものの、その後はもみ合い。

金利スワップ市場では、6月のFOMCまでに1回の利下げが実施されるとの見方が、ほぼ完全に織り込まれている。

関連記事:米国債が上昇、コアCPIの伸び予想下回る-6月利下げ観測を補強

トランプ大統領はこの日も、利下げが遅すぎるとしてパウエル連邦準備制度理事会(FRB)議長を非難し、統計発表後にソーシャルメディア上で批判した。外国為替市場では、円が対ドルで一時、1ドル=159円19銭まで下げた。

住居費

近年、インフレを押し上げる主要な要因の一つは住宅コストだ。サービス項目の中で最大の割合を占めるが、こうした圧力は2025年を通じておおむね弱まった。12月の住居費は0.4%上昇し、8月以来の高い伸びとなった。住居費を除いたコアCPIの上昇率は0.1%にとどまった。

主要な住宅関連指標である家賃や帰属家賃(OER)は9月から11月にかけて伸びが予想外に小さかったが、12月は堅調な伸びを示した。宿泊費も反発し、2023年9月以来の大幅な上昇となった。

住宅とエネルギーを除くサービス業の価格指数は12月に前月比0.3%上昇した。FRBが注目するこの「スーパーコア」サービス価格指数は、前年比で2.7%上昇と、1年前のおよそ4%から鈍化した。FHNフィナンシャルのチーフエコノミスト、クリス・ロウ氏はこれについて、FRBが今年、追加利下げを進める根拠になるはずだと指摘した。

FRB当局者はインフレ全体の動向を判断する上で、こうした指標の重要性を強調しているが、FRBは別の指標である個人消費支出(PCE)価格指数をインフレの基準としている。PCE価格指数は一部のコストをCPIから取り出している。14日に発表される米生産者物価指数(PPI)は、PCEの計算に直接反映される追加項目に関する手掛かりを与えるとみられている。PCEの10、11両月分は、22日に発表される予定。

ブルームバーグ・エコノミクスのアナ・ウォン、クリス・コリンズ、トロイ・デュリーの3氏は「11月の数値は実態より低く出ていた可能性があったが、その度合いは当初考えられていたほど大きくなかったことが、12月のCPI統計で示唆された。今回の統計で注目すべきは、関税の価格転嫁がすでにピークを迎えた可能性があるという点だ」と指摘した。

FRB当局者は賃金の伸びにも注目している。これは、経済の主な原動力である個人消費に対する期待を判断する手掛かりになるためだ。別の報告によると、12月の実質平均時給は前年同月比1.1%上昇した。

この指標は過去2年半にわたりプラス圏を維持しており、米国では平均賃金の伸びが物価の上昇を上回っていることを意味する。ただ、高止まりする生活費は消費者のセンチメントを圧迫しており、今年の中間選挙で大きな争点になるとみられている。

今後について、エコノミストは2026年を通じてインフレが緩やかに鈍化していくと予想している。企業は例年、年初に価格改定を行うため、次回の1月CPIに影響する可能性がある。米連邦最高裁がトランプ大統領による広範な対外関税の多くを違法と判断する可能性もあり、物価動向に影響を与える見通しだ。

統計の詳細は表をご覧ください。

原題:US Core CPI Rises 0.2%, Bucking Estimates for Bigger Rebound (4)、Traders’ Bets on Fed Cut by June Reinforced by Softer Inflation(抜粋)