- 日本国債全体の評価額ベースで410億ドルが消失、世界の市場に衝撃

- 誰が売りを主導したのか、トレーダーやアナリストには依然不明

Ruth Carson、Masaki Kondo、Lisa Du

わずか436億円の取引で、7兆2000億ドル(約1143兆円)規模の日本国債市場は混乱に陥った。

436億円は、20日の日本の超長期国債の合計売買代金だ。同日には超長期債の急落で、日本国債全体の評価額ベースで410億ドルが失われ、世界の市場に衝撃が走った。

急落で利回りは過去最高水準に押し上げられ、トラス英首相(当時)の財源のない減税方針で英国債が急落したトラス・ショックが日本で再現されるのではないかとの懸念が浮上した。

ベッセント米財務長官は、6標準偏差の動きと表現した日本国債の値動きについて、説明と安心材料を求めた。

関連記事:ベッセント長官、片山財務相と協議-日本国債売りが米国債に波及

債券市場で失われた価値の大きさと、実際に取引された金額との乖離(かいり)は、日本の国債市場がしばしば流動性に乏しく、世界の金融システムにおける弱点になっていることを浮き彫りにしている。

日本銀行による巨額の国債買い入れが長年市場を支配してきたが、日銀が資金引き揚げに転じる中で、日本国債市場は脆弱(ぜいじゃく)性を増している。

みずほ証券の大森翔央輝チーフ・デスク・ストラテジストは、日本国債の動きについて、市場の厚みが薄く、ディーラーのバランスシートが制約され、出来高加重平均ではなく限界的な取引で価格が決まる市場では、まさに想定通りの結果だと語った。

ブルームバーグが日本相互証券のデータを基にまとめたところによると、20日の30年物日本国債の取引は262億円にとどまり、40年債は174億円が売買された。

出来高は直近数日よりは増えたものの、同日に取引された10年国債先物の410億ドルに比べれば少ない。

20日には30年債と40年債が最も大きく下落し、複数の市場参加者が近年で最も混乱した取引だったと振り返った。急落局面では両債券の利回りが25ベーシスポイント(bp)超急上昇したが、その後は落ち着きを取り戻している。

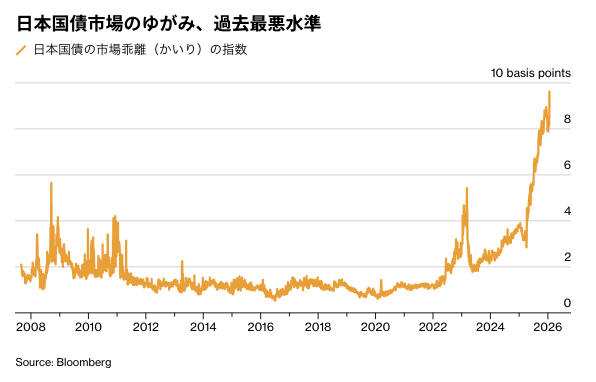

日本国債利回りが理論値からどれだけ乖離(かいり)しているかを測るブルームバーグの指数は今週、過去最高に上昇し、市場のゆがみが深刻化していることを示した。

ニューノーマル

東京のトレーダーやアナリストは、誰が売りを主導したのかについて依然として見極められていない。プライマリーディーラー、ヘッジファンド、国内の生命保険会社などが挙がっている。

一方、背景となる要因についての見方はおおむね一致している。インフレ率の上昇が日本の金利を押し上げ、長年続いた市場の安定を揺るがしている。2月の衆議院解散総選挙を前に支持固めを狙ったとみられる高市早苗首相の食料品に対する消費税の一時停止案も、財政運営への懸念を強めている。

投資家は、日本国債の取引のあり方が歴史的に変化する局面への適応を迫られている。

JPモルガン・チェースのアナリストは今週のリポートで、比較的小さな資金フローが長期ゾーンの価格に大きな影響を及ぼす状況を指摘した。

日本証券業協会のデータによると、日本国債の現物取引に占める海外投資家の比率は現在、月間ベースで約65%に達している。2009年の12%から大きく上昇した。かつては国内の生命保険会社が主導していたこの分野は、保有期間がはるかに短い投資家によって動かされるようになってきた。

ムーディーズ・アナリティクスのシニアエコノミスト、ステファン・アングリック氏は「これは日本だけが直面している問題ではない。米国でも同様の現象が見られる」と述べ、「米国債市場も、かつて市場を支配していた投資家よりも、はるかに早く資金を引き揚げる買い手が中心になっている。こうした状況は当面続くだろう」と語った。

22日のアジア市場終盤時点で、市場には一定の落ち着きが戻った。30年物日本国債利回りは約5bp低下し3.66%となった。それでも19日の終値水準を上回っている。

トレーダーらは23日の日銀政策決定会合や植田和男総裁の発言、さらに来週の40年物国債入札に注目している。

原題:Japan Bond Wipeout Was Triggered by Just $280 Million of Trading(抜粋)