- 寒波で天然ガス高騰、電力供給株に買い-今週は決算シーズン本格化

- 米金利低下、2年債入札は好調-原油はカザフの供給回復で反落

Chris Nagi

26日のニューヨーク外国為替市場で、円は対ドルで続伸。2営業日としては昨年4月以来の大幅高となった。日米協調介入の可能性が意識されたほか、高市早苗首相が25日に市場の変動抑制に向けて対応する用意があると表明したことが引き続き材料視された。

関連記事:高市首相「市場の投機的、異常な動きに打つべき手はしっかり打つ」

円は欧州の取引時間帯に一時、1.5%高の1ドル=153円31銭と、昨年11月7日以来の高値まで上昇した。ニューヨーク市場では154円ちょうどを中心にもみ合いとなった。前週末23日には、米当局が金融機関に対して円相場のレートチェックを行ったと伝わり、 1.7%値上がりしていた。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1187.96 | -4.96 | -0.42% |

| ドル/円 | ¥154.24 | -¥1.46 | -0.94% |

| ユーロ/ドル | $1.1875 | $0.0047 | 0.40% |

| 米東部時間 | 16時40分 |

バノックバーン・キャピタル・マーケッツのマーク・チャンドラー氏は「円の急速な回復は、実際の為替介入が不要であることを示唆している」と述べ、「口先介入を強めたことが奏功した」と指摘した。

一方、CIBCアセット・マネジメントは、円買い介入が実施されれば、円のショートポジションを構築する好機になるとの見解を示した。円は反発しても、上昇は持続しない可能性が高いとみており、「介入は伝統的に、相場の方向性を根本的に変えるというよりも、より良い水準を提供するものだ」と述べた。

関連記事:円買い介入なら円ショートの好機、反発しても持続せず-CIBCアセット

ブルームバーグ・ドル・スポット指数ドルは3日続落。一時は約0.7%下げ、昨年9月以来の安値水準をつけた。米国とカナダの貿易摩擦激化や米国によるイラン指導部への軍事攻撃のリスクもドルの逆風となった。オプション市場ではドルに対するセンチメントが悪化している。

米国で一部政府機関の閉鎖リスクが再浮上したことも、ドル売りの要因となった。

スコシアバンクのチーフ通貨ストラテジスト、ショーン・オズボーン氏は「米国内の政治的緊張が高まる中で、政府閉鎖のリスクが再び意識されている。これがドルの逆風となり、ドル資産への過剰なエクスポージャーをヘッジ・削減する動きを促している」と述べた。

米国株

米株式相場は上昇。寒波の影響で天然ガス価格が約30%急伸したことを受けて、電力供給株が上昇し、株価指数を押し上げた。S&P500種株価指数は、注目度の高い大手ハイテク企業の決算発表を前に、年初来の上昇基調が続いた。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6950.23 | 34.62 | 0.50% |

| ダウ工業株30種平均 | 49412.40 | 313.69 | 0.64% |

| ナスダック総合指数 | 23601.36 | 100.12 | 0.43% |

今週は決算発表シーズンが本格化し、S&P500種構成銘柄の時価総額の3分の1を占める企業が業績を発表する予定だ。急上昇を遂げた人工知能(AI)関連銘柄には、巨額の設備投資が本格的に成果を生み始めていることを示すよう、圧力がかかっている。

決算発表シーズンはまだ始まったばかりだが、JPモルガン・チェースの分析によると、2026年の業績見通しを示したS&P500種構成企業のおよそ半数で、ガイダンスが市場予想を上回っている。

ストラテジストのドゥブラフコ・ラコスブハス氏は「決算を発表した企業の多くがテクノロジー分野以外であることを踏まえると、他の業種にも成長が広がりつつあることを示唆している」とリポートで述べた。

米連邦公開市場委員会(FOMC)は2025年後半に3会合連続で利下げを実施した後、今週の定例会合では政策金利を据え置くとみられている。雇用市場の堅調さが続いたことで、これまで分裂傾向にあったFOMC内では一定のコンセンサスが回復しつつある。パウエル連邦準備制度理事会(FRB)議長は、現時点で政策は適切な水準にあるとの見方を示す可能性が高いが、今後の金利見通しについて強いシグナルを出すことは控えるとみられる。

週末にはテキサス州からメーン州まで全米を冬の嵐が襲った。この影響で米国内の天然ガス生産の約12%が停止に追い込まれ、天然ガス先物価格が跳ね上がった。

S&P500種は先週、昨年6月以来初めて2週連続で下落したが、週明け26日は反発した。

ネーションワイドのマーク・ハケット氏は「ストレスを要因とする売りは次第に短命化しており、今回の局面でもクレジットスプレッドやプット・コールレシオ、金融環境の広範な指標といったテクニカル指標に裏付けられた動きではなかった」と指摘。2020年以降に見られる市場の動きと今回のパターンが類似しているとし、感情的な売りが出ても押し目ではすぐに買いが入る展開が続いていると述べた。

ゴールドマン・サックス・グループのベン・スナイダー氏によれば、幅広い銘柄への物色が持続する展開には、歴史的に3つのシナリオが考えられる。1つ目は、時価総額上位銘柄のバリュエーションが崩れて他の銘柄との差が縮まる「キャッチダウン」型、2つ目は市場全体のバリュエーションが広範に切り上がる「キャッチアップ」型、そして3つ目は、企業収益の広がりによって上昇銘柄の裾野が広がるパターンだ。

スナイダー氏は「2026年初めに景気が加速するとみており、直近の展開としては3つ目のシナリオが最も可能性が高い」と指摘。「株式市場全体の買いの裾野がどの程度広がるかは、収益の広がりの度合い次第だ」と述べた。

同氏は引き続き、一部の消費関連株や住宅以外の構造物を手がける建設関連株、小型株などを有望な投資先として推奨している。

エドワード・ジョーンズのアンジェロ・クルカファス氏は、2026年も力強い利益成長が続くと予想した上で、全11セクターで明るい業績が見込まれ、全体でおよそ15%の増益になるとの見通しを示した。「幅広いセクターでの利益成長と健全なマクロ経済環境が相まって、米国株におけるセクター分散型の投資戦略を後押しする」と述べた。

米国債

米国債は続伸。今週の国債入札による供給圧力や強い米経済指標にもかかわらず、欧州債の上昇に連れて値を上げた。

フランスを中心に世界の国債市場が上昇した流れを背景に、利回りは全年限で低下。長期ゾーンは約1週間ぶりの低水準を付けた。もっとも、11月の米耐久財受注が予想を上回ると、利回りは上昇する場面もあった。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.80% | -2.5 | -0.53% |

| 米10年債利回り | 4.21% | -1.4 | -0.33% |

| 米2年債利回り | 3.59% | -0.4 | -0.11% |

| 米東部時間 | 16時41分 |

長期債と短期債の利回り差が縮小し、利回り曲線はフラット化した。これは多くの投資家の想定とは逆の動きとなっている。

フォート・ワシントン・インベストメント・アドバイザーズのシニア・ポートフォリオ・マネジャー、ダン・カーター氏は「経済指標は依然として堅調な成長を示しており、イールドカーブのフラット化圧力を強めている。これが、人気だったスティープ化を見込む戦略の巻き戻しにつながっている可能性が高い」と述べた。先週の日本国急落や、米国によるグリーンランド支配を巡る強硬な言動にもかかわらず、世界の債券市場が落ち着きを取り戻していることも一因だと指摘した。

FOMC日程と重ならないよう、前倒しで行われた2年債入札(発行額690億ドル)は旺盛な需要を集めた。最高落札利回りが3.580%と、入札前取引(WI)水準の3.594%を1.4bp下回った。27日には5年債(700億ドル)、29日には7年債(440億ドル)入札が行われる予定

原油

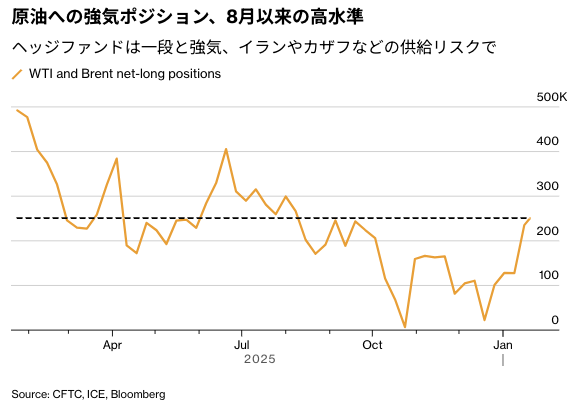

ニューヨーク原油相場は反落。米国の幅広い地域が大雪や寒波に見舞われたことによる生産障害への懸念はあるものの、石油輸出国機構(OPEC)と非加盟産油国で構成するOPECプラス参加国であるカザフスタンの供給見通し改善が材料視された。

欧州原油市場の需給引き締まりにつながっていたカザフスタン産原油の供給混乱は緩和した。カザフ輸出の大半を担う黒海の主要ターミナルは稼働を再開しており、同国最大級のテンギス油田での生産も近く再開される見通しだ。

こうした供給回復を背景に、米国での大雪による供給不足への懸念は和らいだ。エクソンモービルなどの一部製油所では、寒波の到来に先立ち操業を縮小していた。また暖房需要の増加を背景に、ディーゼル価格は昨年11月以来の大幅上昇となった。寒波による供給停止の全般的な影響は、なお不透明だ。

トランプ米大統領が中東地域に海軍戦力を派遣したと発言したことを受けて、同地域の緊張は続いている。トランプ氏がイラン政権を攻撃するとの警告を実行に移すのではないかとの観測が広がり、同国の原油生産への懸念も強まっている。

1月20日までの1週間に、ヘッジファンドは原油に対する強気な持ち高を8月以来の高水準に引き上げた。

シンガポールのフィリップ・ノヴァのシニア市場アナリスト、プリヤンカ・サチデワ氏は「地政学を巡る緊張が続く中、リスクプレミアムが維持されている」と指摘。「一方で、米国や他の主要輸出国による生産の伸びが需要の増加ペースを上回っており、市場全体では慎重姿勢にとどまっている」と述べた。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物3月限は、前営業日比44セント(0.7%)安の1バレル=60.63ドルで終了。ロンドンICEの北海ブレント3月限は29セント(0.4%)安の65.59ドル。

金

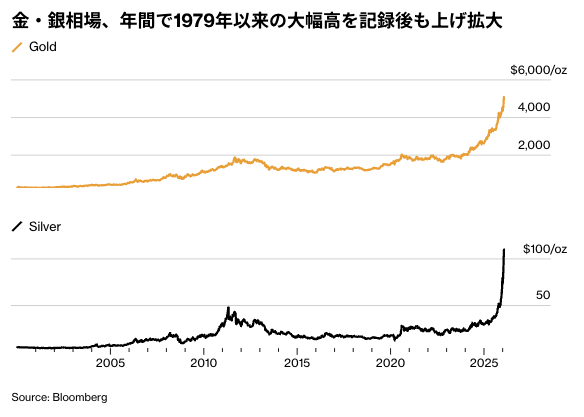

金スポット相場は1オンス=5000ドルの節目を初めて突破。銀スポットは2008以来の大幅高となった。トランプ米大統領による国際関係の再構築に加え、投資家が国債や通貨から資金を逃避させていることが貴金属を押し上げた。

金はアジア時間に一時2.5%近く上げて5111.07ドルを記録。ドル安が需要を後押しした。銀は一時13.6%余り急伸し、117ドルを上回った。

足元の急騰により、マーケットの恐怖を測る指標としての金の歴史的な役割が改めて浮き彫りとなっている。金は1979年以来の大幅上昇を記録した2025年に続き、年初来で約18%上げている。いわゆる「ディベースメント取引(通貨価値下落に備えた売買)」が主因だ。先週の日本国債の急落は、巨額の財政支出に対して投資家が拒否反応を示していることを改めて印象づけた。

ドル指数は6営業日で約2%下落。FRBの独立性を巡る懸念やトランプ政権の予測不能な政策運営への不安に加え、米当局が円を押し上げるため日本を支援する可能性があるとの観測が広がった。

ワールド・ゴールド・カウンシルのチーフストラテジスト、ジョン・リード氏は「過去3年間に、長期的な債務の軌道に対する懸念が一段と強まっている」と指摘。「ディベースメントや債務を巡る考え方が最も顕著に表れているのはファミリーオフィスだ。彼らは短期的な視点ではなく、世代を超えた資産保全について考えている」と述べた。

金スポット相場はニューヨーク時間午後1時53現在、前営業日比92.37ドル(1.85%)高の1オンス=5079.86ドル。銀スポットは9%高。ニューヨーク商品取引所(COMEX)の金先物4月限は105.30ドル(2.1%)上昇の5122.30ドルで引けた。

原題:Dollar Sinks for Third Day, Yen Extends Rally: Inside G-10(抜粋)

Dollar Drops While Gold Tops $5,000, Stocks Rise: Markets Wrap

Treasuries Rise Led by European Bond Markets With Auctions Ahead

Natural Gas Surges Almost 30% as Arctic Blast Grips Much of US

Oil Declines as Kazakh Supply Resumption Outweighs US Freeze

Silver Soars Most Since 2008 as Gold Tops $5,000 on Global Angst