- 次期FRB議長に指名のウォーシュ氏は1951年の協定刷新を提唱

- 内容次第では市場の変動性を高め、FRBの独立性維持に懸念も

Ye Xie、Michael MacKenzie、Maria Eloisa Capurro

トランプ米大統領が先に次期連邦準備制度理事会(FRB)議長への指名を発表したケビン・ウォーシュ元理事は、議長の職を目指す過程で、自身が連邦準備制度をどのように運営するかについて多くの考えを示してきた。

ウォール街にとって、その中でも特に解釈が難しく、重大な影響を及ぼす可能性があるのは、財務省との新たな協定を求めるアイデアだ。ウォーシュ氏は、1951年の連邦準備制度と財務省の共同声明文「アコード」の新バージョンによって、両機関の関係を見直すことに支持を表明してきた。

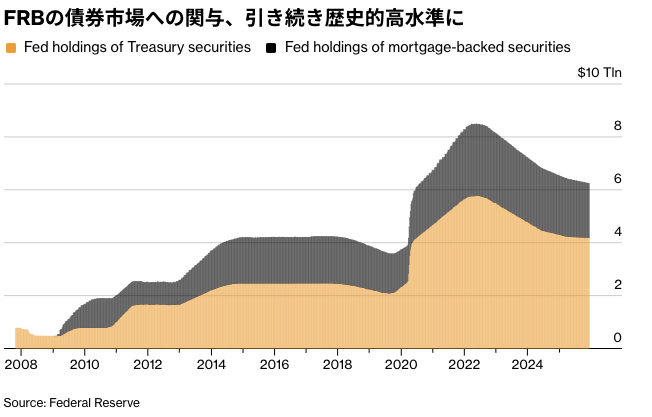

75年前の協定では、債券市場での連邦準備制度の関与を大幅に制限した。だが、世界金融危機や新型コロナウイルス禍の際に数兆ドル規模の証券購入を実施した現在では、状況は異なる。こうした中、ウォーシュ氏(55)指名の発表を受けて、同氏が実際に何を意図しているのか投資家は活発な議論を交わしている。

ウォーシュ氏就任後に何を検討するのかについて、同氏もベッセント財務長官も詳細は明らかにしていない。ウォーシュ氏は経済専門局CNBCとの昨年のインタビューで、新たな協定は連邦準備制度のバランスシート規模がどの程度になるのかを「熟慮の上で平易に説明」することを可能にし、財務省は国債発行計画を示すことになると語った。

関連記事:FRBのバランスシートに再び脚光-次期議長にウォーシュ氏指名で

見直しが単なる官僚的な手直しにとどまれば、30兆ドル(約4727兆円)規模の米国債市場への短期的な影響は小さい可能性がある。

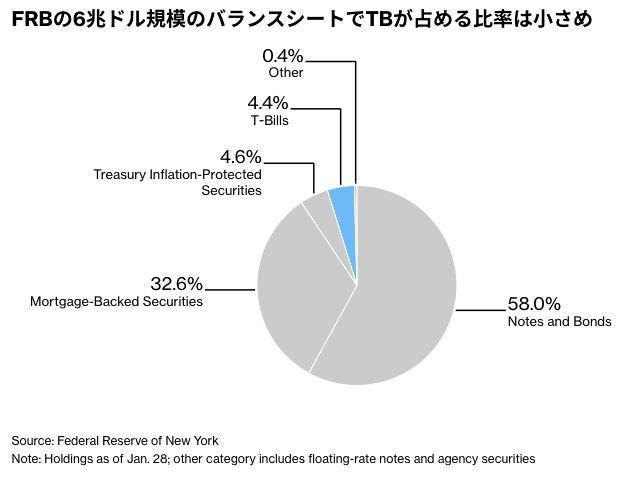

一方、連邦準備制度が現在保有する6兆ドル超の証券ポートフォリオの再編を伴う一段と野心的な取り組みとなれば、ボラティリティーが高まり、シナリオ次第では中央銀行としての連邦準備制度の独立性維持を巡る懸念が強まる恐れがある。

連邦準備制度と財務省の協議に影を落とすのがトランプ氏だ。大統領は昨年、金利設定に当たっての連邦準備制度の任務の一つは政府の債務コストに配慮することだと主張した。債務コストは現在、年約1兆ドルに達し、財政赤字の半分に相当している。

関連記事:トランプ氏が利下げ要求で新たな主張、債務負担の軽減-識者は懐疑的

SGHマクロ・アドバイザーズの米国担当チーフエコノミスト、ティム・ドイ氏は協定について、「連邦準備制度を保護するというより、イールドカーブコントロール(YCC)の枠組みに類似したものとなる可能性がある」と指摘。その上で、「連邦準備制度のバランスシートを財務省の資金調達と同期させる公的な合意は、金融政策運営を財政赤字に明確に結び付けることになる」との見方を示した。

1951年の協定が終止符を打ったのはまさにこの点だ。連邦準備制度は第2次世界大戦中と戦後にかけて、連邦政府の借り入れコストを抑えるため、短期から長期までの国債利回りに上限を設けていた。しかし、この手法は戦後インフレの急上昇を招いた。トルーマン政権はその後、金融政策運営での連邦準備制度の自律性を明確にする画期的な動きとして、当局が金利を独自に決定することを認めた。

ウォーシュ氏は昨年4月、金融危機とコロナ禍の際に実施した一連の大規模国債購入によって、連邦準備制度は事実上、1951年の原則に違反したと論じた。同氏はインタビューや講演で、こうした措置が政府の無謀な借り入れを助長したと主張している。

ウォーシュ氏がフェローを務める米スタンフォード大学フーバー研究所を通じて連絡を取ったが、連邦準備制度と財務省の協定の可能性について同氏はコメント要請に応じなかった。財務省からの回答もない。

想定される内容

ベッセント氏も同様に、連邦準備制度があまりに長く量的緩和(QE)を続けてきたとして厳しく批判。市場が重要な金融シグナルを発する能力をも損なったとしている。パウエル議長の後任選考プロセスを主導したベッセント氏はQEについて「真の緊急時に限り、政府全体と連携して行うべきだ」と主張している。

このため、新たな協定が結ばれるとすれば、日常的な流動性管理を除き、連邦準備制度は財務省の承認なしに大規模な米国債購入を行わず、市場環境が許す限り速やかにQEを終了させることを明記する可能性もある。

ただ、こうした形で連邦準備制度の意思決定に財務省を組み込めば、別の解釈を招く恐れもある。エバーコアISIのクリシュナ・グーハ氏は、量的引き締め(QT)計画に対して「ベッセント氏が事実上のソフトな拒否権を持つことを意味すると、投資家は受け止めるだろう」と語った。

一層踏み込んだ協定となれば、多くの市場参加者が想定している内容が示される可能性がある。それは連邦準備制度が保有する米国債を中長期債から、償還期限が1年以内の財務省短期証券(TB)へと乗り換えていくというものだ。

そうなれば、財務省は中長期債の発行を減らすか、少なくとも従来想定ほど増やさずに済むことになる。財務省は4日に発表した四半期定例入札に関する声明で、連邦準備制度よるTB購入が最近増えていることを注視しているとし、連邦準備制度の動向と同省の発行計画の関連に言及した。

関連記事:米財務省、四半期定例入札1250億ドルに据え置き-ガイダンス維持 (1)

ブランディワイン・グローバルのジャック・マッキンタイア氏は、連邦準備制度と財務省の連携強化を巡り、「われわれは既にその道を進んでいる」と述べ、「問題はそれがどこまで拡大されるかだ」とコメントした。

リスクとしては、投資家が連邦準備制度の行動をインフレ抑制の使命からの逸脱と受け止め、ボラティリティーやインフレ期待が高まる可能性が挙げられる。最悪のシナリオでは、ドルの魅力や米国債の安全資産としての地位が損なわれかねない。

コロンビア・スレッドニードル・インベストメンツのポートフォリオマネジャー、エド・アルフサイニー氏は協定に関し、「将来にわたって国債の一定部分、あるいはイールドカーブの一部について連邦準備制度が買い手になると、財務省が見込めることを意味するのであれば、それは極めて問題だ」と論評した。

懐疑論も

ウォーシュ氏は、こうしたリスクのある展開を避けようとする可能性もある。

RBCブルーベイ・アセット・マネジメントのマーク・ダウディング最高投資責任者(CIO)は「ウォーシュ氏は連邦準備制度の独立性維持に強くコミットするだろう」とし、「連携強化を否定するものではないが、正式な協定が結ばれる可能性は低い」との考えを示した。

他方で一部には、国債市場での連邦当局の関与を見直す多段階の取り組みの一要素として、FRBを位置付けるといった、一層踏み込んだシナリオも想定されている。

エバーコアISIで中銀戦略責任者を務めるグーハ氏は、連邦準備制度が保有する2兆ドル規模の住宅ローン担保証券(MBS)ポートフォリオについて、財務省との間でTBに交換する案が考えられるとしている。

この構想には複数のハードルがあり、最終的に実現しない可能性もあるが、狙いの一つは住宅ローン金利を引き下げることだ。これはトランプ政権の重要な関心事項でもある。トランプ氏は先月、住宅購入希望者の借り入れコストを抑えるため、政府管理下にあるファニーメイ(連邦住宅抵当金庫)とフレディマック(連邦住宅貸付抵当公社)に対し、2000億ドル相当のMBSを購入するよう指示した。

関連記事:トランプ大統領、2000億ドル相当の住宅ローン債券購入を指示

パシフィック・インベストメント・マネジメント(PIMCO)のグローバル経済顧問で、元FRB副議長のリチャード・クラリダ氏は、新たな協定について「連邦準備制度が時間をかけて財務省、さらには住宅金融機関であるファニーメイやフレディマックとも連携しながら、バランスシート規模を圧縮していくための枠組みを提供する可能性がある」との見通しを示した。

ポートフォリオのシフト

ウォーシュ氏が独断でベッセント氏と合意に至ることが不可能なのはほぼ確かだ。だが、連邦準備制度の現職の当局者の間には、ポートフォリオをTBにシフトさせる考えを支持し、長期資産への偏重はもはや市場構造を反映していないと主張する声もある。

ドイツ銀行のストラテジストは、ウォーシュ氏が率いる連邦準備制度は今後5-7年にわたり、TBの積極的な買い手になる可能性が高いと予想している。一つのシナリオでは、連邦準備制度の保有資産に占めるTBの比率が、現在の5%未満から最大55%まで拡大すると見込んでいる。

財務省が同様に、利付国債ではなくTBの発行を増やす方向に転じた場合、コストがかからないわけではない。巨額の債務が常に借り換えられることになり、同省の借り入れコストの変動性が高まることになる。

ブルームバーグのマクロストラテジスト、マイケル・ボール氏は「ウォーシュ氏とベッセント氏の体制下では、連邦準備制度のバランスシート圧縮を財務省の債務計画と結び付けることが可能になり、流動性と供給について市場が明確に把握できるようになる」とみる。

その上で「財務省の国債発行と連邦準備制度のバランスシートの道筋が、長期にわたって安定的かつ信頼性をもって事前に示されれば、意図せざる金融環境の引き締めを回避でき、金利市場の不必要なショックも抑えられるだろう」との分析を示した。

協定の有無にかかわらず、債券市場を巡って連邦準備制度と財務省の関係が一層緊密になるかどうか、市場参加者は注視している。それは、あらゆる米国の借り手にとって金利コストを抑えることが目的かもしれないが、根本的な転換には危険も伴う。

ブランダイス大学の経済学教授で、シカゴ連銀で調査を担当したジョージ・ホール氏は、金利コストを抑えるための協調が「しばらくの間は機能するかもしれない」としつつも、長期的には投資家には米国資産以外の選択肢があると指摘する。

「人々は回避の方法を見つけ、時間の経過とともに資金を別の場所へ移すようになるだろう」とホール氏は語った。

原題:Warsh’s Cryptic Call for Fed-Treasury Accord Rattles Bond Market(抜粋)