- 小売売上高が消費失速示し米国債急伸、S&P500は最高値目前に足踏み

- 金は5000ドル付近でもみ合い、原油は中東情勢の強弱材料見極め

Rita Nazareth

10日の米外国為替市場では円が2日続伸。一時は1%余り上げて、対ドル154円に迫った。ドルは主要10通貨に対して3営業日続落。市場の関心は雇用と物価の統計に集中している。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1182.63 | -0.36 | -0.03% |

| ドル/円 | ¥154.37 | -¥1.51 | -0.97% |

| ユーロ/ドル | $1.1896 | -$0.0018 | -0.15% |

| 米東部時間 | 16時34分 |

ドル・円はこの2日間で1.9%近く下落した。片山さつき財務相は基金や特別会計などを総点検して財源を集める考えを示した。

関連記事:サナエノミクス2.0へ、消費減税「夏前に制度設計」-財源は暗中模索

TJMヨーロッパのマネジングディレクター、ニール・ジョーンズ氏は市場には典型的な「うわさで買って事実で売る」動きが作用しており、円ショートが買い戻されていると指摘した。

主要10通貨に対するドルの動きを示すブルームバーグ・ドル・スポット指数は、一時0.2%下げた。11日には1月の雇用統計が、13日には消費者物価指数(CPI)が発表される。

クレディ・アグリコルのストラテジスト、ヴァレンティン・マリノフ氏は「米労働市場ほど連邦準備制度理事会(FRB)の反応関数を左右する要素はない。従って投資家は11日の非農業部門雇用者数を確認するまで、次回利下げのタイミングについて結論を下さないだろう」と述べた。

米国株

米国株式相場は軟調。重要経済統計の発表に身構える市場では、弱い小売売上高を受けて利下げ観測が補強されたものの、S&P500種株価指数を過去最高値に浮揚させるには至らなかった。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6941.81 | -23.01 | -0.33% |

| ダウ工業株30種平均 | 50188.14 | 52.27 | 0.10% |

| ナスダック総合指数 | 23102.47 | -136.20 | -0.59% |

S&P500種の採用銘柄では、約300銘柄の株価が上昇した。半導体株価指数は下げた一方、ソフトウエア株に重点を置いた上場投資信託(ETF)は、一時の上昇の大半が削られた。

S&P500種は力強い上昇局面を終えて、値固めの段階に入ったとXSドットコムのアントニオ・ディジャコモ氏は指摘。企業決算がもたらす楽観と、景気への懸念の間で釣り合いが取れていることが示されているという。

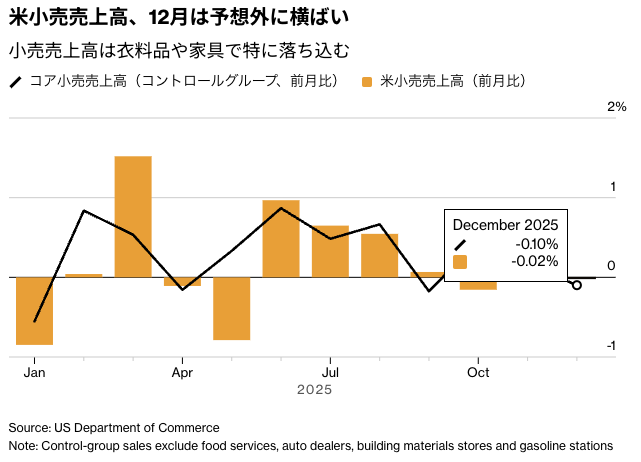

昨年12月の米小売売上高は、市場の予想外に前月比で横ばいにとどまった。年末にかけて個人消費が経済を押し上げる力は弱まったことが示唆された。

BMOキャピタル・マーケッツのベイル・ハートマン氏は「2025年終盤の数カ月に個人消費の勢いは想定されていたほど強くなかったようだ。2026年の成長見通しにとって、あまり心強くない兆しだ」と指摘した。

eToroのブレット・ケンウェル氏は小売売上高について「災害並みの悪さではない」ものの、かといって建設的なサインでもないと話す。特に労働市場への不安が長引き、複数の資産クラスでボラティリティーが続いている状況を考えればなおさらだという。

「明日の雇用統計が鍵を握る」と同氏は指摘。「弱い数字が出て成長不安が広がり始めれば、リスクオフのセンチメントがさらに強まりかねない。しかし堅調な数字の場合、そうした懸念はある程度和らぐかもしれない。良いニュースが良いニュースであり、悪いニュースが悪いニュースとなる環境は、市場にとって久しぶりだ」と述べた。

1月の非農業部門雇用者数は、6万5000人の増加が予想されている。予想通りとなれば、4カ月ぶりの大幅な伸びとなる。失業率は4.4%での横ばいが見込まれている。今回の統計では、2025年3月までの1年間を対象とした年次改定の確定値も発表される。年次改定では雇用者数の下方修正が想定されている。

時価総額のバイアスを取り除いたS&P500均等加重指数と、ダウ工業株30種平均はいずれも過去最高を更新して引けた。ナスダック100指数は0.6%下げた。

12月の小売売上高統計では、国内総生産(GDP)の算出に使用される自動車、ガソリン、外食、建設資材を除いたコア小売売上高(コントロールグループ)が前月比0.1%減と、予想外のマイナスとなった。

ウェルズ・ファーゴ・インベストメント・インスティテュートのゲーリー・シュロスバーグ氏は、「個人消費に関する最新のニュースは、次回利下げ見通しを変えなかった。フェデラルファンド(FF)金利先物市場は、次回利下げのタイミングを6月17日の連邦公開市場委員会(FOMC)会合として、今も織り込んでいる」と述べた。

クリーブランド連銀のハマック総裁は、今後発表される経済データを当局が評価する間、政策金利は長期にわたり据え置かれる可能性があるとの認識を示した。インフレ再燃を招かないよう利下げには慎重になるよう繰り返し訴えてきた同総裁は、1月会合では金利据え置きの決定を支持した。ダラス連銀のローガン総裁は、インフレが鈍化を続けることに期待を示した上で、一段の利下げを自身が支持するには労働市場の「顕著な」弱さが必要になるとの見解を示した。

JPモルガン・チェースのストラテジストは、歴史的な下落に見舞われたソフトウエア株について、人工知能(AI)による短期的な影響を市場が過大に織り込み過ぎているとして、反発の余地があるとの見方を示した。

ストラテジストのドゥブラフコ・ラコスブハス氏が率いるチームは、「極端な価格変動」によって、少なくとも短期的には同セクターへの資金回帰が見込めると指摘。AI耐性のある優良ソフトウエア銘柄への投資比率を引き上げるべきだと述べた。

個別企業のニュースとしては、グーグルの親会社アルファベットが24時間足らずの間におよそ320億ドル(約5兆円)を調達する見通しだ。人工知能(AI)能力強化を競うテクノロジー大手のばく大な資金需要と、その社債に対する市場の需要の強さが浮き彫りとなった。

パラマウント・スカイダンスはワーナー・ブラザース・ディスカバリーに対する敵対的買収案の条件を強化した。ワーナーがネットフリックスとの間で合意済みの取引を解消する際に必要な違約金を負担する条件を加え、ワーナー株主の支持獲得を目指す。

米国債

米国債相場は急伸。政府閉鎖で遅れた雇用統計発表を控え、市場は今年複数回に及ぶ利下げの確率をさらに織り込んだ。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.78% | -7.5 | -1.55% |

| 米10年債利回り | 4.14% | -6.1 | -1.46% |

| 米2年債利回り | 3.45% | -3.3 | -0.95% |

| 米東部時間 | 15時50分 |

12月の米小売売上高は消費の勢い失速を示し、米国債の一部は1カ月ぶりの低水準に下げた。市場は11日に発表される1月の雇用統計に注目している。

CIBCキャピタル・マーケッツの米金利戦略責任者、マイケル・クロハティー氏は小売売上高について「雇用統計の発表を前にショートでいることの不安を増幅した」と指摘する。「労働市場の弱さがリセッション(景気後退)懸念を再燃させ、向こう1年の大幅な金融緩和をもたらすほどなのかどうかが問題だ」と述べた。

短期金利市場では今年の利下げ幅が0.75ポイントになるとの予測が高まり、確率約30%として織り込まれている。このうち2回の利下げは確率100%として織り込み済みだ。スワップ市場は3月の連邦公開市場委員会(FOMC)について、1月会合に続く金利据え置きとなおも予想。フェデラルファンド(FF)金利誘導目標は3.5ー3.75%に維持されている。

13日には1月の消費者物価指数(CPI)も発表される。CPIの前年同月比は12月の2.7%から、1月は2.5%に減速したと予想されている。

原油

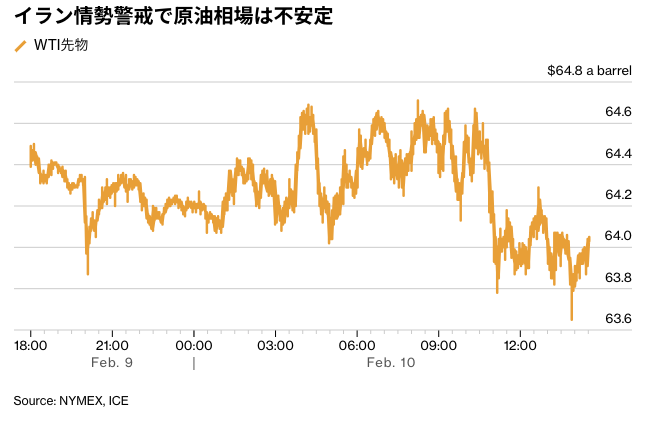

原油先物相場は反落。中東における供給途絶リスクを巡り、強弱入り混じるシグナルが市場では意識された。

イランと米国の協議で仲介役を務めるオマーンのアルブサイディ外相は、先週行われた米国とイランの協議について「建設的だった」と述べた。この発言を受けて原油価格は下落した。ただ、その数分後には、イランとの交渉が決裂した場合、トランプ米大統領が中東に空母をもう1隻派遣する可能性があるとニュースサイトのアクシオスが報じ、原油先物は下げ幅を縮めた。

市場では、11日に予定されるトランプ氏とイスラエルのネタニヤフ首相との会談にも注目が集まる。テヘランの弾道ミサイル計画を巡り、ネタニヤフ氏は米国により強硬な姿勢を求めるとの見方が広がっている。

ヘリマ・クロフト氏らRBCキャピタル・マーケッツのアナリストは「米国とイランの双方がオマーンでの協議を前向きに受け止めており、今後も協議が続く可能性を示唆している」と指摘。同氏らによれば、中東地域の関係者の間では、原油高への懸念がトランプ氏に妥結を促すとの見方があるという。

ニューヨーク商業取引所(NYMEX)のウエスト・テキサス・インターミディエート(WTI)先物3月限は、前営業日比40セント(0.6%)安の1バレル=63.96ドルで終了。ロンドンICEの北海ブレント4月限は24セント(0.4%)下落の68.80ドル。

金

金スポット価格は方向感に欠き、1オンス=5000ドル付近でもみ合いとなった。歴史的な急落を経て、投資家は金相場が下値を固めたかどうかを見極めようとしている。

投機的な需要に押し上げられていた貴金属相場は、1月末に急ブレーキがかかった。ただ、上昇相場を支えてきた要因である地政学リスクの高まりや中央銀行による旺盛な買い、低金利環境はなお続いている。

UBSグローバル・ウェルス・マネジメントのマーク・ヘーフェル氏は「最近のボラティリティーの激しさにより、地政学リスクや市場変動に対するヘッジとしての金の価値に疑問が生じている」とリポートで指摘。一方で「こうした懸念は行き過ぎており、金相場は再び上昇基調に戻ると考えている」との見解を示した。

ドイツ銀行やゴールドマン・サックス・グループなど、多くの金融機関が金価格の回復を見込んでいる。公的需要の底堅さを示す動きとして、1月に中国人民銀行は15カ月連続で金の保有を増やした。

関連記事:金は1オンス6000ドル到達と予想、上昇は「理にかなっている」-BNP

金スポット価格はニューヨーク時間午後3時半現在、前日比29.55ドル(0.6%)安の1オンス=5028.25ドル。ニューヨーク商品取引所(COMEX)の金先物4月限は48.40ドル(0.95%)安の5031ドルで引けた。

原題:Dollar Down 3rd Day Before NFP; Yen Rebound Extends: Inside G-10(抜粋)

原題:S&P 500 Halts Rally as Bonds Climb on Retail Sales: Markets Wrap(抜粋)

原題:US Bonds Surge as Weak Retail Sales Boost Fed Rate-Cut Bets (3)(抜粋)

原題:Oil Edges Down as Traders Focus on Supply Risks in Middle East(抜粋)

原題:Gold Fluctuates Around $5,000 as Banks Remain Bullish After Rout(抜粋)