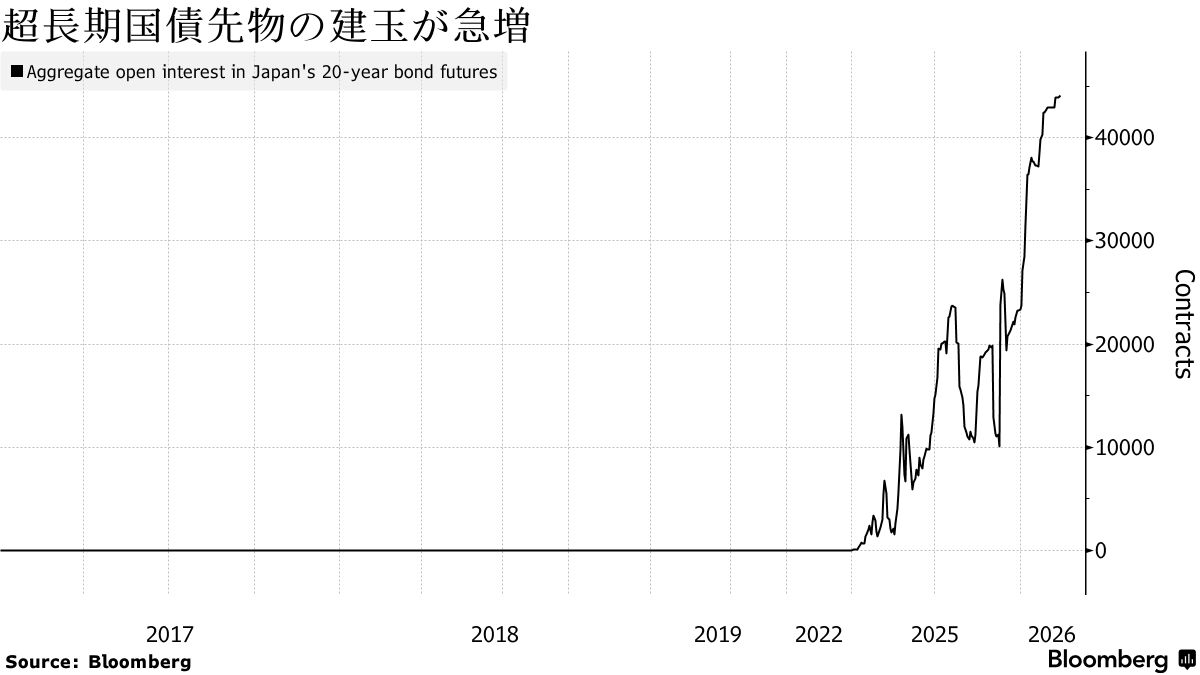

長らく休眠状態にあった日本の国債先物が、超長期国債へのエクスポージャーを拡大する海外投資家にとって金利変動リスクのヘッジやポジショニングの有力な手段として再浮上している。

ブルームバーグがまとめたデータによると、超長期国債先物(ミニ)の建玉は今週4万4093枚となった。日本取引所グループ(JPX)がマーケットメーカーと連携して流動性向上に取り組んだこともあり、ほぼゼロだった昨年7月時点から急増している。

三菱UFJモルガン・スタンレー証券の鶴田啓介シニア債券ストラテジストは、建玉の増加は流動性の改善と投資家層の広がりを示していると話す。金利ある世界となり、市場のボラティリティーも高まる環境では、「先物本来のヘッジニーズがあってもおかしくない」とし、取引はさらに活発化する可能性があると述べた。

日本の超長期国債は昨年、利回りが数十年ぶり水準に上昇したことなどを受けて海外からの資金流入が過去最大になった。これがボラティリティーを高め、超長期でのヘッジ需要を押し上げている。

超長期債先物の取引拡大は、コスト効率の高いヘッジ手段を求める投資家にとって追い風となる可能性がある。超長期債先物は長期国債先物と比べ、超長期金利の変動リスクを管理する上でより精度の高いツールとなる。

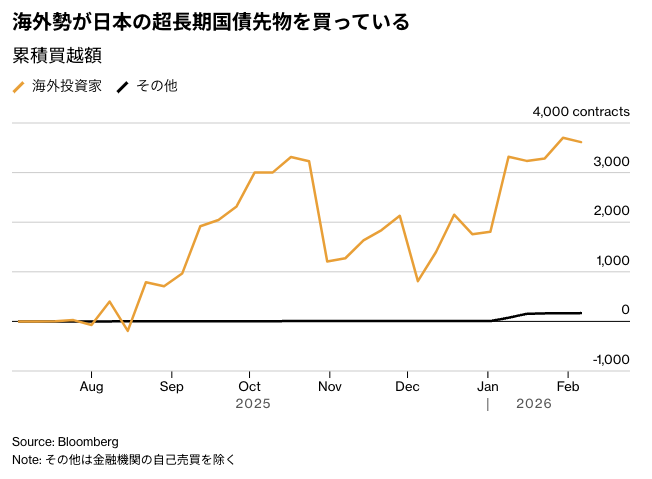

別のデータによれば、足元の取引を主導しているのは海外投資家の買いと金融機関の自己売買部門の売りだ。もっとも、建玉が急増したとはいえ、超長期債先物の想定元本ベースの市場規模は4340億円と、長期国債先物の24兆1000億円と比べると小さい。

米パシフィック・インベストメント・マネジメント(PIMCO)は30年債など年限の長い日本国債を選好。資産運用会社ジュピター・アセット・マネジメントのマーク・ナッシュ氏も、衆院選結果を受けて日本国債に投資機会を見いだした。

こうした変化により、日本国債の超長期ゾーンは、世界的な資金フローやマクロ取引の影響を受けやすくなっている。満期保有型の国内投資家中心の市場から、海外勢の存在感が増し価格発見機能が働く市場へと構造転換が進みつつあることを示している。

超長期債利回りは、高市早苗首相の財政拡張政策を受けて財政悪化への懸念が高まった1月に急上昇した。海外投資家にとって日本国債の投資妙味は高まっている。

20年国債は為替ヘッジを行った場合、ドル資金で運用する投資家にとって約6%の利回りとなり、年限が同じ米国債の約4.6%を上回る。これは投資家が日本国債を保有する際、米国債より高いリスクプレミアムを求めることを反映している面もある。

クレディ・アグリコル証券の松本賢マクロストラテジストは、超長期債への海外資金流入は今後も続くと予想。イールドカーブ(利回り曲線)は全体的に高市政権の積極財政や長期的な成長期待などをだいぶ織り込んできたとし、「金利は魅力的な水準になってきている」と指摘した。