-

「Baa」格付け社債の米10年債に対する上乗せ利回りが2%到達

-

過去7回のリセッションのうち、6回で同様の展開起きる

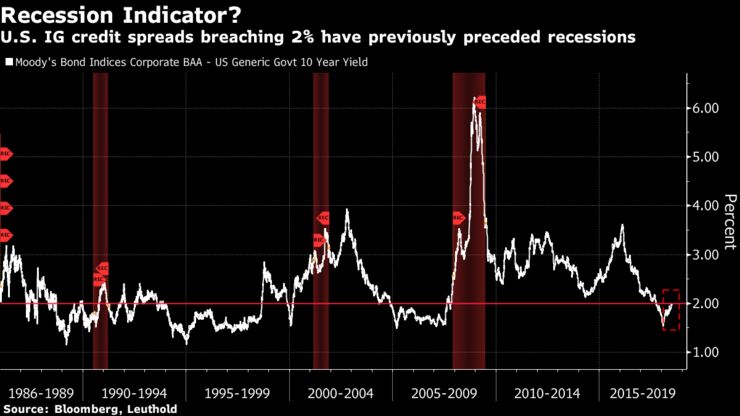

リセッション(景気後退)入りリスクを測るのに「かなり良い」実績を過去半世紀に挙げた指標が警戒シグナルを発したばかりだと、調査会社ルートホールド・グループが指摘した。

同社が集めたデータによると、投資適格級の米社債で格付けが最も低い部分の上乗せ利回り(スプレッド)が2%に上昇した。このような展開が前回起きたのは、2007-09年のリセッションの直前という。同スプレッドは、ムーディーズ・インベスターズ・サービスが格付け「Baa」を付与する社債の米10年国債に対する上乗せ利回りを指す。

ルートホールドの最高投資ストラテジスト、ジム・ポールセン氏は9日の顧客向けリポートで、「1970年以降、リセッション予知に2%の信用スプレッドがどうしてこれほどの能力を発揮するのか理由は分からない」と指摘。過去7回のリセッションのうち6回で、景気後退の直前ないし最中にスプレッドが2%に達する現象が起きたとし、「過去50年においてリセッションリスクと十分な関係を持つこの指標を無視するわけにはいかない」と記した。

その上でポールセン氏は、逆イールドを含め、他の指標ではリセッション入りが近いシグナルは現在示されていないとも付け加えた。ブルームバーグのデータによれば、スプレッドは6月28日に2%に達した。7月6日の時点では1.96%。

原題:A U.S. Recession Indicator Flashes Red for Leuthold’s Paulsen(抜粋)